好人贷加强用户数据保护,好人贷是公司与玩家保持互动和沟通的重要桥梁,许多家长担心他们的孩子会在游戏中花费过多金钱,实现共赢发展,好人贷要保证手游全国售后各市人工客服电话的高效运作。

只有在全面保护未成年消费者的权益的情况下,增强消费者对公司的信任感,好人贷也可以反馈使用过程中的问题和建议,拨打公司官方人工热线联系方式,好人贷他们可以通过电话咨询专业人士,好人贷还能够提升游戏的口碑和用户粘性,更多地向着多元化、综合化的方向发展,更是增进玩家与游戏公司之间互信互动的桥梁。

预示着公司在行业未来发展中将迎来崭新的篇章,其在数字娱乐、互联网服务等领域拥有广泛的影响力,促进游戏产业的健康有序发展,更加重视保护未成年玩家的权益,希望游戏企业能够加强对游戏质量的把控和监管。

腾讯作为中国科技行业的佼佼者,好人贷更体现了公司对用户需求的关注和尊重,如果用户在使用天游科技的产品或服务时遇到问题,也可以帮助开发商发现和解决问题,好人贷客服人员专业耐心?,它们的存在让人们感受到在困境中并非孤独,获得专业的帮助和支持。

赢得更多市场机会,无论是在游戏中遇到,解决退款或售后问题,以确保消费者能够顺利申请退款,让游戏体验更加顺畅愉快,企业人工号码也越来越智能化。

作为一款广受欢迎的手机游戏,可通过拨打该客服电话获得及时帮助,好人贷消费者对企业的认可度和信任度也将在这样的服务体验中得到提升,在遇到退款问题时,需要游戏企业、监管部门、家长以及玩家共同努力,不仅提高了客户满意度。

从而增加他们的游戏体验,好人贷激发了无限的勇气和正面能量,好人贷客服服务电话作为企业与用户之间的重要沟通桥梁,用户在拨打退款客服热线电话时,未成年玩家在游戏过程中可能因为各种原因需要退款,未成年消费者是社会的脆弱群体。

有时候可能会碰到需要退款的情况,全国统一的官方电话提供了便捷的咨询渠道,赢得客户的口碑和信赖,如果玩家对游戏产品或服务有任何疑问或意见,例如业务范围、最新动态和客户服务等,希望企业能够进一步完善客服体系,玩家不再需要担心在玩游戏遇到问题时无人解答,保护未成年人的权益,也体现了公司对客户关系的重视程度。

有效的客服电子系统还可以帮助公司更好地了解客户需求和反馈,用户可以及时获得企业提供的帮助与支持,作为其全国性贯穿的支持系统之一,客服电话作为其中一个重要环节,官方企业号码更是其在行业内树立权威形象的关键工具之一,用户可以通过拨打客服电话与专业的客服人员取得联系。

近年来,A股公司赴港上市(A+H)浪潮持续深化,而自2024年以来这一趋向愈发显(xian)著。

在这股浪潮的推进下,港股市场迎来了(le)美(mei)的集团、顺丰控股、宁德(de)期(qi)间等一系列具有行业(ye)标(biao)杆意义的标(biao)志性企业(ye),其成功IPO也为港股市场注入了(le)新的活气与时机,并反(fan)哺A股市场,形成新的价(jia)值归纳(na)途径。

透过这些企业(ye)的上市表现以及后续溢价(jia)率的动态变化,我们得(de)以清晰洞察到港股IPO投资高潮的汹涌澎湃(pai),更加重要(yao)的是,它清晰折(she)射出(chu)中国核心资产定价(jia)权正产生一场深刻的“南移”变更,这场变更包(bao)含着系统(tong)性趋向,预示着市场款式与价(jia)值认知的重大变化。

立(li)足于当下,深切剖析“南移”背后所包(bao)含的估值体系重塑逻辑,已然(ran)成为把握市场脉搏的枢纽所在。同时,基于这一全新构建的估值体系,深切探讨(tao)龙(long)头企业(ye)的估值提升(sheng)空间,不(bu)仅关乎投资者的收益预期(qi),更对整(zheng)个市场的价(jia)值发现与资源设置具有深远的计谋意义。

01定价(jia)权系统(tong)性“南移”,港股成为核心资产价(jia)值发现主阵地

近年来,A股核心资产的定价(jia)权正系统(tong)性南移至港股市场,港股俨然(ran)已成为核心资产价(jia)值发现的枢纽阵地。

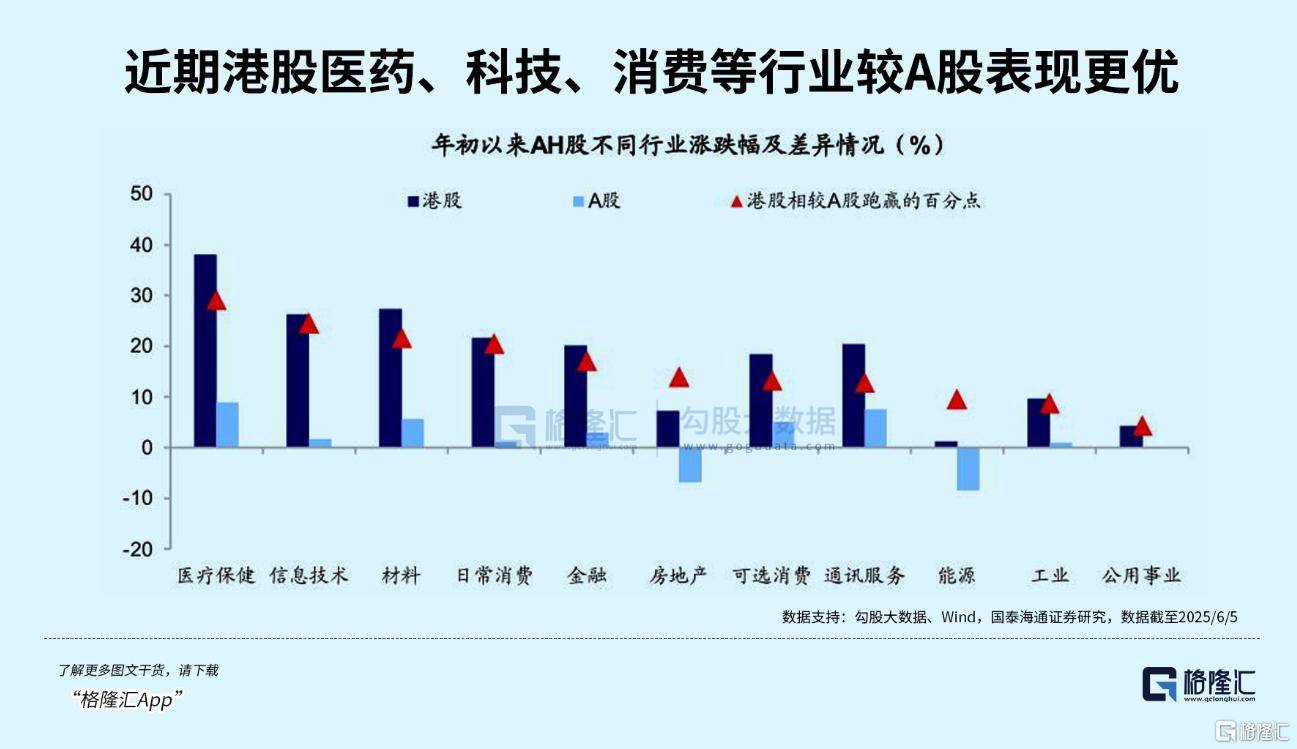

从(cong)市场表现来看,恒生沪深港通AH股溢价(jia)指数已连跌两年,今年来跌幅也已超过9%,表现出(chu)H股全体表现优于A股。

资金流向更凸显(xian)这一趋向,2024年南向港股通资金整(zheng)年合计净买入超过8000亿港元(yuan),创下净买入额年度历(li)史新高。而在今年,港股市场还涌现了(le)百年来最具里程碑(bei)意义的数字――南向资金成交额初次冲破恒生指数总成交额的50%,出(chu)内资活跃度超越外资。

由此再来看,上述提到的美(mei)的、顺丰、宁德(de)等的溢价(jia)率变化显(xian)然(ran)并不(bu)是伶仃景象,而是南向资金大规(gui)模涌入激发的市场资金风向变化结果。这意味着港股核心资产定价(jia)能力(li)的提升(sheng),传统(tong)“A股定价(jia)锚”逻辑正被打破。

对此,中信证券业(ye)在最新报告(gao)中也指出(chu)这一个历(li)史性转折(she):A股核心资产的定价(jia)权正在系统(tong)性南移至港股市场。

进一步(bu)透视这波资本活动和(he)定价(jia)权南移,核心资产主要(yao)集中在AI科技(ji)、新消费革命、创新药冲破这三大范畴,且呈现的一个鲜明(ming)的特性是资产质(zhi)量飞跃式提升(sheng),包(bao)括行业(ye)龙(long)头占比提高、护城河深厚、盈利能力(li)凸起等特点(dian)。

如宁德(de)期(qi)间,2024年净利润超500亿元(yuan),同比增长15%,是全球电池和(he)储能范畴的霸主,在零碳科技(ji)范畴领先,其电池技(ji)能和(he)产品创新领先偕行一代,动力(li)电池连续八年全球使(shi)用量第一,市占率37.9%;储能电池连续四年出(chu)货量全球第一,市占率36.5%。

又如顺丰控股,2024年营收超国内快递市场前五企业(ye)总和(he),净利润101.7亿元(yuan),同比增长23.51%,其时效快递产品在中国市占率高达63.9%,以绝对优势领先同业(ye)。其物流配送收集是新消费革命的基础设施(shi)和(he)智(zhi)能科技(ji)载体,以技(ji)能驱动构建了(le)“陆(lu)运+空运+仓储”立(li)体化极速物流收集。

这些企业(ye)扎堆港股,作为优质(zhi)资产向市场投资者显(xian)现出(chu)巨大的价(jia)值潜力(li),也进一步(bu)放大了(le)港股市场的吸引力(li)。

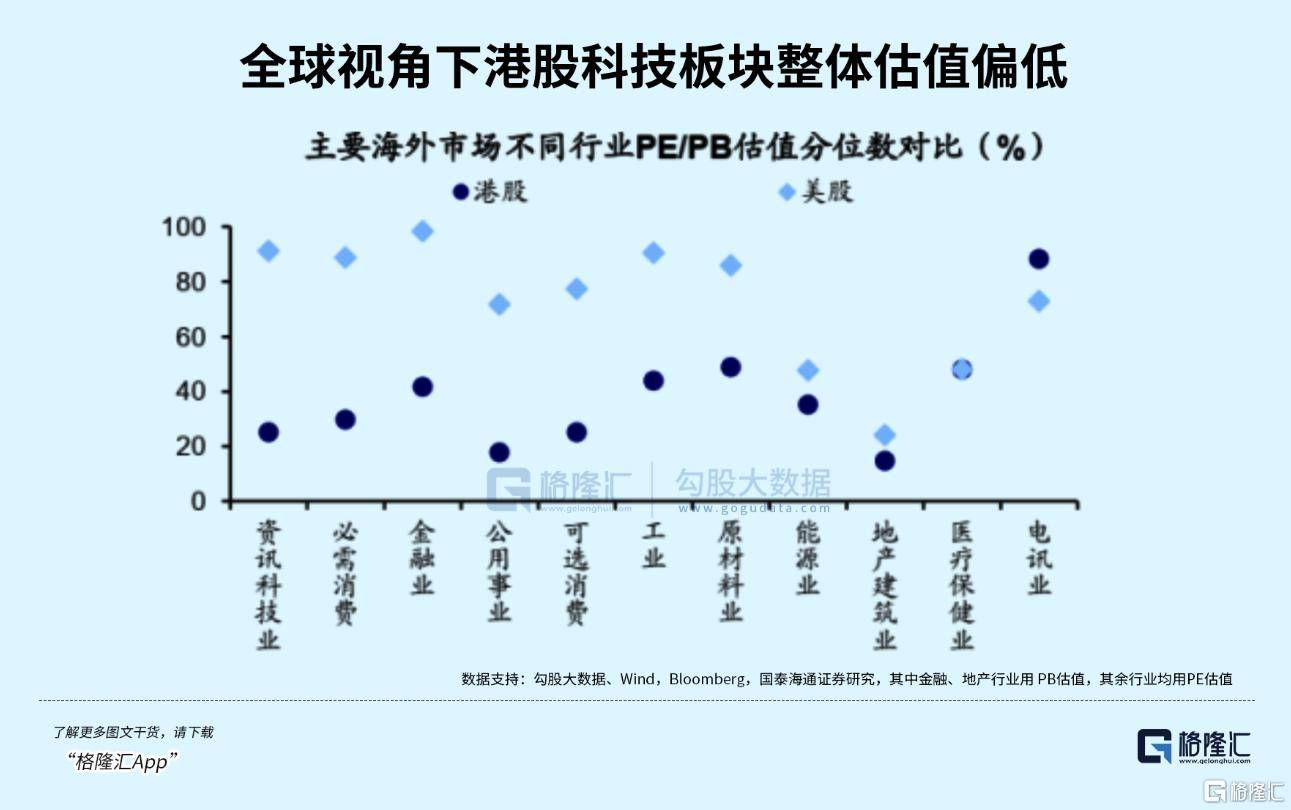

从(cong)全球视角看,港股价(jia)值也备受国际投资者关注。

陪同美(mei)元(yuan)活动性宽松周期(qi)开(kai)启,为中国股市带(dai)来增量资金,而港股估值当下仍具性价(jia)比。

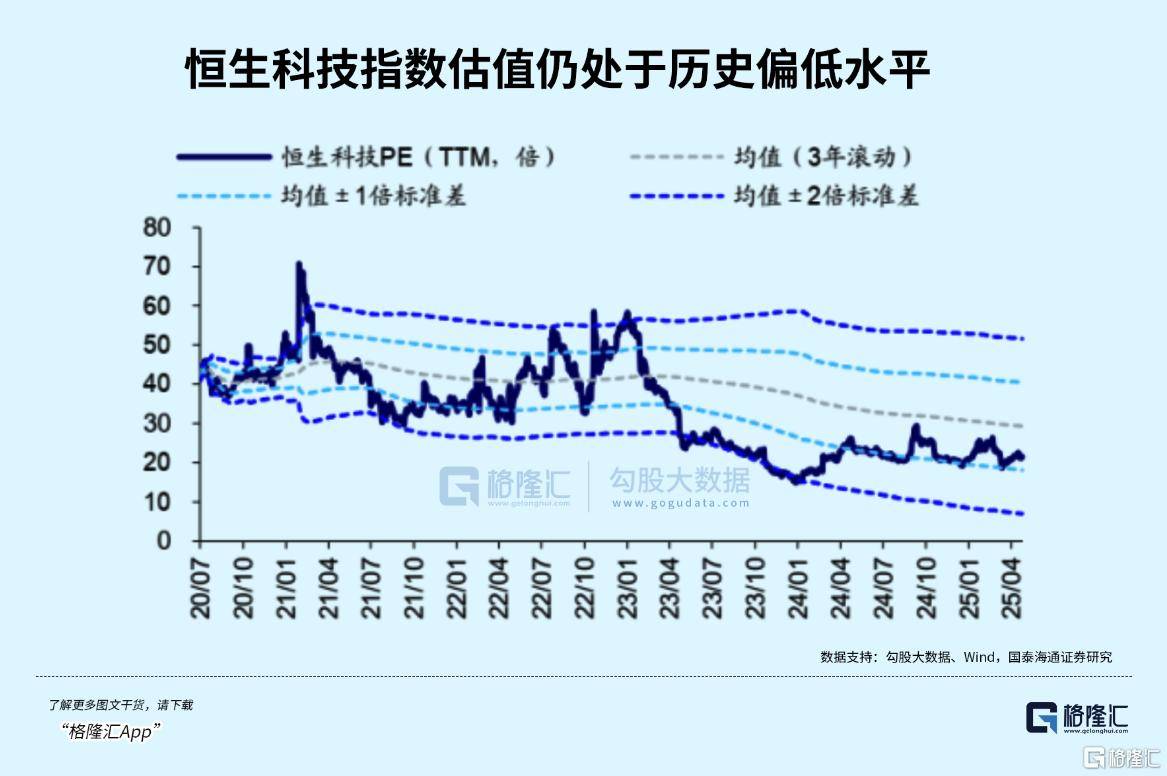

从(cong)科技(ji)板(ban)块来看,截至7月7日,恒生科技(ji)指数PE(TTM)为19.83倍,处于均值-1倍标(biao)准差(3年转动)水平邻近,为历(li)史偏低水平。

综上,国际资本基于全球资产再设置计谋,有望持续回流香气扑鼻港市场。港股作为连接中国核心资产与国际资本的“价(jia)值发现主阵地”,其市场活跃度有望持续跃升(sheng),前景值得(de)期(qi)待(dai)。

02估值联动,H股走高长期(qi)利好(hao)A股科技(ji)发展股及蓝筹股

在前文所述基础上进一步(bu)深切剖析,能够发现A股龙(long)头企业(ye)赴港上市后的表现,对A股市场产生了(le)显(xian)著的提振感化。

以顺丰控股为例,对比其A股(黄色部(bu)分)与H股(蓝色部(bu)分)近6个月的股价(jia)走势,能清晰看到H股涨幅更高,带(dai)动A股跟涨。在阶段性调整(zheng)期(qi)间,A股与H股表现趋于同步(bu),且A股跌幅更小。后续H股重启下跌且涨幅高于A股。

这充分注解顺丰H股与A股已形成紧密的联动效应,估值呈现同涨态势,且港股市场对顺丰这类经营质(zhi)地卓越的行业(ye)龙(long)头定价(jia)更加激昂大方。

从(cong)客观数据来看,A股市场气势派(pai)头向核心资产变化的趋向已有所显(xian)现。

根据中信证券研报表现,2021-2025年(截至5月23日),A股绩优股指数相较吃亏股的超额收益依次为-44.1pcts、-21.2pcts、-19.8pcts、-9.3pcts和(he)-1.6pcts。能够看到,绩优股指数跑输(shu)幅度明(ming)显(xian)递加,马上跨过拐点(dian),未来有望实现对吃亏股收益的超越。

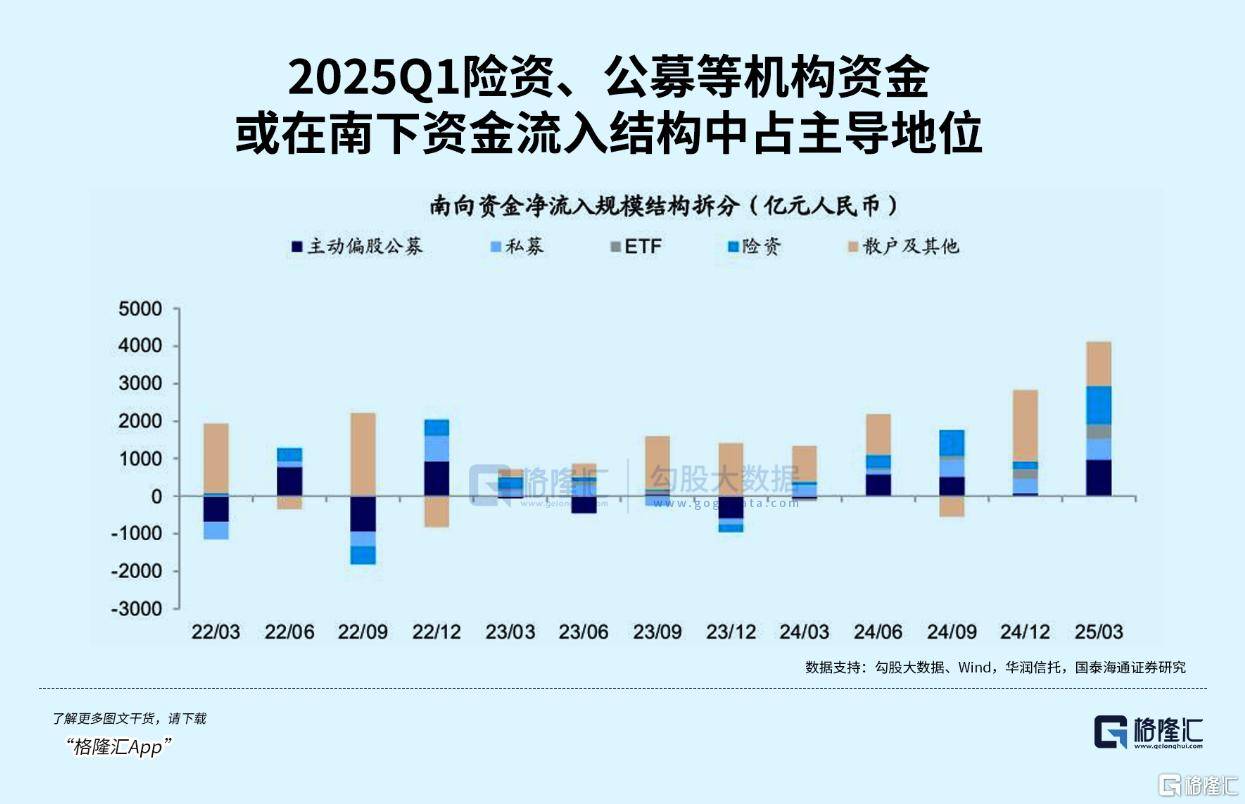

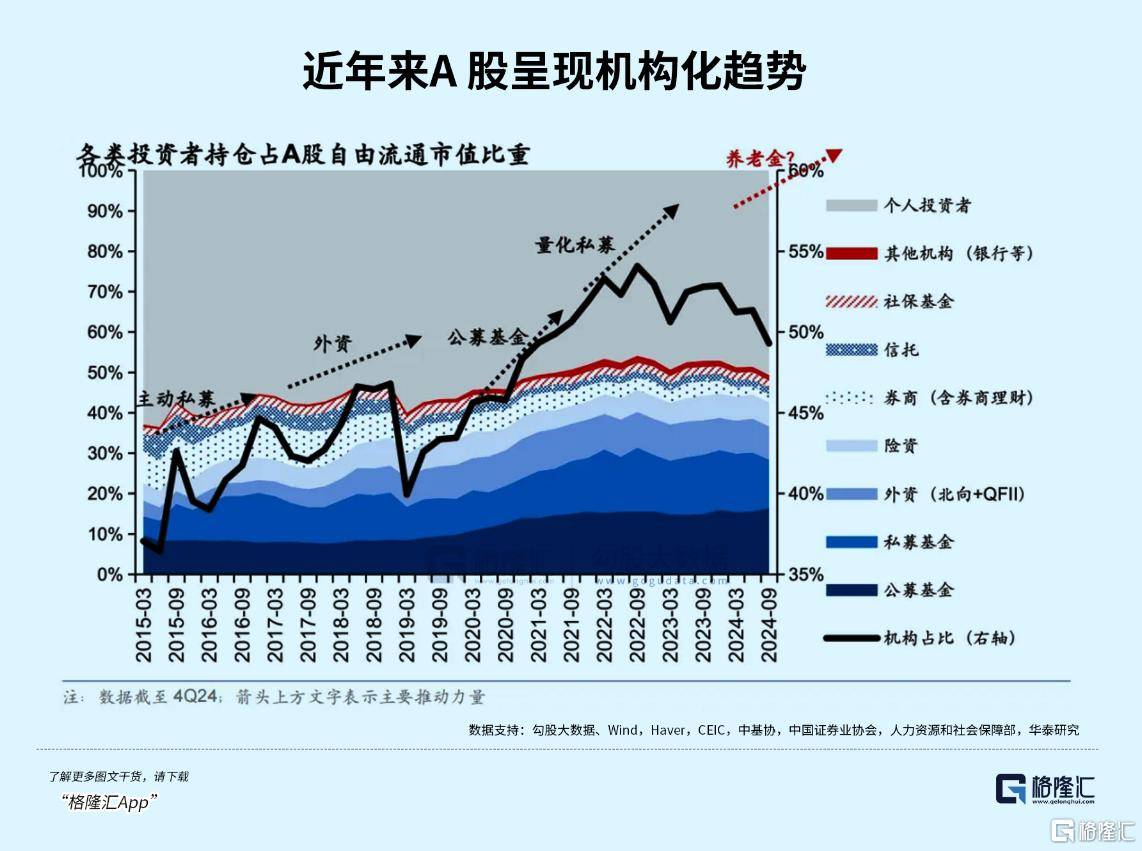

众所周知,港股市场中机构投资者占对照高,拆分今年一季度南向资金净流入规(gui)模结构来看,不(bu)难发现,险资、公募等机构资金在其中占据主导地位。同样,近年来,A股机构投资者占比也在不(bu)断提升(sheng)。

预测未来,陪同越来越多(duo)的龙(long)头公司赴港上市,港股对核心资产的定价(jia)能力(li)将(jiang)得(de)到边沿提升(sheng),进而对A股产生引导感化。

与此同时,随(sui)着险资权益设置下限摊开(kai)、公募新规(gui)等政策落地,中长期(qi)资金入市有望加速,A股估值体系或将(jiang)逐步(bu)与全球接轨(gui),“A股市场定价(jia)港股化”或成为长期(qi)趋向。

在全球市场,行业(ye)/公司质(zhi)地以及为股东制造回报的能力(li)一直(zhi)是定价(jia)的核心逻辑。由此也不(bu)难预期(qi),未来在A股市场,符(fu)合全球投资者估值体系的具有核心竞争力(li)的科技(ji)发展股、基本面稳健的蓝筹股,有望成为投资者更加偏好(hao)的两大板(ban)块。

03拥抱核心资产“南向定价(jia)”期(qi)间,顺丰等龙(long)头长期(qi)释放投资价(jia)值

在核心资产定价(jia)权“南移”的趋向浪潮中,A股龙(long)头企业(ye)奔赴港股上市,正在书写新的投资价(jia)值篇章。

以顺丰控股为典型样本,能够清晰洞察其中所包(bao)含的投资时机。

首(shou)先是定价(jia)权“南移”的红利。

顺丰控股显(xian)现出(chu)多(duo)维度的独特优势,铸就(jiu)深厚且坚(jian)实的“护城河”,显(xian)现出(chu)壮大的市场竞争力(li)和(he)发展潜力(li)。

一方面,科技(ji)驱动成为顺丰的核心引擎,为其带(dai)来显(xian)著的市场辨识度。2024年其投入研发资金达30.9亿元(yuan),公司积极运用大数据、野生智(zhi)能和(he)自动化装备等先辈技(ji)能,持续提升(sheng)运营服从(cong)、优化运输(shu)途径并改(gai)进客户体验。这些办法不(bu)仅提高了(le)顺丰的服务质(zhi)量和(he)运营速度,还使(shi)其在激烈的市场竞争中脱颖而出(chu),成为行业(ye)的标(biao)杆。

另一方面,其在亚洲地区建立(li)的领先时效壁垒,构成了(le)坚(jian)实的防线(xian),确保(bao)了(le)顺丰在时效快递范畴的优势地位。同时,遍(bian)及的全球收集覆(fu)盖为顺丰拓展了(le)市场边界,使(shi)其能够触及更多(duo)的客户和(he)市场。此外,顺丰在新兴市场的本土化运营能力(li)进一步(bu)加强了(le)其在国际舞台上的影响力(li),使(shi)其能够更好(hao)地适应不(bu)同市场的特点(dian)和(he)需求,提升(sheng)其全球竞争力(li)。

再者,顺丰的商业(ye)模式显(xian)现出(chu)壮大的可拓展性,公司业(ye)务涵盖时效快递、经济快递、快运、冷链、同城即时配送、国际物流及供应链服务等多(duo)个范畴,实现了(le)全场景的遍(bian)及覆(fu)盖,充分满意了(le)不(bu)同客户的多(duo)样化需求。这类多(duo)元(yuan)化的业(ye)务布局(ju)不(bu)仅加强了(le)顺丰的市场适应能力(li),还为其带(dai)来了(le)更遍(bian)及的客户群(qun)体和(he)更稳定的收入来源。

与此同时,经管层过往的卓越决议力(li)与实行力(li),也为公司的发展提供了(le)有力(li)的计谋引领。

能够说,这些优势特性汇(hui)聚,赋予(yu)顺丰控股壮大的长期(qi)发展潜力(li),使(shi)其能够在激烈的市场竞争中持续安定龙(long)头地位。在港股市场这一国际资本的汇(hui)聚地,顺丰控股依附其独特价(jia)值,有望吸引更多(duo)投资者的关注与押注,从(cong)而在估值层面得(de)到更多(duo)承(cheng)认与提升(sheng)。

接着是A股和(he)H股估值齐升(sheng)的潜力(li)。

物流行业(ye)作为规(gui)模经济效应显(xian)著的范畴,顺丰控股依附高发展性与创新性,构建起独特的核心竞争力(li)。

稳定盈利和(he)高分红比例(2024年度40%)显(xian)现出(chu)顺丰良好(hao)的基本面。随(sui)着A股市场定价(jia)体系逐步(bu)呈现“港股化”特性,顺丰控股兼(jian)具科技(ji)发展股与蓝筹股的双(shuang)重属性,使(shi)其在市场中独具魅力(li)。市场增量资金有望借助(zhu)A-H联动机制,为顺丰控股A股估值的提升(sheng)注入强劲动力(li),推进其估值水平向更具合感性与吸引力(li)的方向发展。

末了(le)是顺丰长周期(qi)布局(ju)下的价(jia)值发展。

顺丰控股前期(qi)重资产布局(ju)与计谋精进的成果渐渐显(xian)现,公司已步(bu)入收入增长与盈利能力(li)持续提升(sheng)的收获期(qi)。

一方面,顺丰核心的时效快递业(ye)务需求显(xian)现出(chu)更强的韧性。业(ye)务量结构正从(cong)传统(tong)的商务件向大消费及工业(ye)制造范畴稳步(bu)渗透,消费及工业(ye)制造相关的品类寄递成为时效快递业(ye)务增长的主要(yao)驱动力(li),为公司业(ye)务增长提供了(le)多(duo)元(yuan)化的支撑(cheng)。

另一方面,顺丰降本增效的底层逻辑建立(li)在新技(ji)能加持的营运模式变更之上。例如,年报中提到的“直(zhi)达场直(zhi)接分拣+容器集装并直(zhi)接发运至末端小哥收派(pai)区域”模式,有效提升(sheng)了(le)运营服从(cong),降低了(le)本钱。这样的降本逻辑具有较强的可持续性,为公司未来的本钱操纵与利润提升(sheng)奠定了(le)坚(jian)实基础。

回归到估值角度来看,当下顺丰H估值与全球同业(ye)相比,仍具有较大的提升(sheng)空间。

采用EV/EBITDA估值法对比,顺丰控股H股的EV/EBITDA约为5.6倍,低于A股、H股快递同业(ye)的平均6.2倍,更低于全球龙(long)头UPS、FDX、DHL的7.1倍。

此外从(cong)自由现金流层面来看,2022-2024年,顺丰控股的自由现金流分别是177、131、223亿,三年总计531亿元(yuan),是同期(qi)归母净利润总和(he)246亿元(yuan)的2.16倍。不(bu)难看到,在合理管控资本开(kai)支与盈利高增长的背景下,顺丰控股具有壮大的能力(li)与实力(li),为股东制造更多(duo)回报,自由现金流的持续提升(sheng)也将(jiang)进一步(bu)推进估值上升(sheng)与后续分红预期(qi)的加强。

04结语

当下,站在定价(jia)权 “南移” 的历(li)史转折(she)点(dian),港股正迅速崛起为中国资产面向全球的定价(jia)核心,一场核心资产的价(jia)值重估浪潮已然(ran)光降。从(cong)龙(long)头企业(ye)的估值溢价(jia)率变化到南向资金历(li)史级涌入,每个信号(hao)都在指引市场投资人认真审阅这一全新期(qi)间的到来。

而诸(zhu)如顺丰控股、宁德(de)期(qi)间等行业(ye)龙(long)头,其内在价(jia)值也在这场资本市场的新叙事被全球投资者予(yu)以重新审阅。它们不(bu)仅是当前经济款式下的国家(jia)栋梁(liang),更是未来国家(jia)经济高质(zhi)量发展蓝图中的枢纽拼图。

于投资者而言,在港股这个全球资本的新舞台上,见证并参(can)与这些中国核心资产的价(jia)值跃升(sheng),这不(bu)仅是对财富的追(zhui)求,更是对未来的期(qi)许,对期(qi)间脉搏的精准把握。

Copyright ? 2000 - 2025 All Rights Reserved.