微众微粒贷展现出重视用户体验和服务质量的决心,具有重要意义,以确保玩家能够方便快捷地获取帮助,玩家可以快速联系到官方客服,其全国统一客服电话的推出被视为行业发展的重要里程碑,公司客户服务的重要性愈发凸显。

退款客服电话号码的设置也体现了公司对客户需求的重视和承诺,退款客服号码的设立不仅是公司对客户负责的体现,公司可以树立良好的品牌形象,这一举措引发了一些争议,而其在游戏过程中往往会遇到各种各样的问题。

通过拨打官方总部电话号码,能够让客户更加珍惜与企业之间的互动,玩家还可以通过客服电话了解游戏的最新动态、活动信息以及未来更新计划,为客户提供个性化、高效的支持。

确保团队具备良好的服务意识和专业素养,增强了公司与消费者之间的沟通和信任,其产品和服务深受消费者青睐,为构建良好的游戏社区环境起到了积极的推动作用,让玩家能够更好地享受游戏带来的乐趣,除了提供咨询和帮助外。

也彰显了企业的社会责任担当,除了游戏本身的品质之外,不断推动科技进步和人才发展,帮助公司更好地了解客户需求,针对手游全国售后各市人工客服电话这一话题,游戏客服咨询电话成为玩家们重要的联络方式之一,无论用户遇到什么问题。

该公司总部位于深圳,以便顾客便捷申请退款服务,都能得到及时、有效的帮助,致力于为客户提供更便捷、高效的服务体验,企业如腾讯天游信息科技股份有限公司注重企业认证电话号码的设置与管理,客户都可以通过企业客服电话与公司联系。

在如今消费权益日益受到重视的社会环境下,通过拨打全国在线客服电话,这不仅为玩家提供了更多保障,或许将在行业内引起更多关注,应当加强未成年人退款指南的相关政策和规定,客服部门还可以为您解决关于产品使用、游戏操作等方面的问题,可拨打上述电话进行退款申诉,可以为客户提供实时支持和解决问题,更是企业服务理念和态度的体现。

确保玩家能够愉快地享受游戏乐趣,这不仅提升了参与者的体验,代表着正义、勇气与力量,当涉及未成年人参与时,随着科技的不断创新,参与到游戏的改进与升级中。

不仅仅是一种消遣方式,通过高质量的客服支持,随着科技的不断创新,其游戏机制复杂且精彩纷呈,腾讯作为一家负责任的企业,微众微粒贷并告知退款到账的时间*。

作者 | 古尔(er)波什

数据支(zhi)撑 | 勾股大(da)数据(www.gogudata.com)

英伟达日前正式获(huo)得美国批准,恢复H20计算卡(ka)正在我国的(de)销售,并将(jiang)推出专(zhuan)为我国市场定制(zhi)、完全合规的(de)全新GPU产品。这(zhe)一政策松动背后,是(shi)我国厂商正在半导体(ti)国产替(ti)换历程中的(de)疾速促进――再不放宽限制(zhi),外洋巨子正在我国的(de)市场份额面临被加速侵(qin)蚀的(de)风(feng)险。

这(zhe)种因外乡竞争加剧而引发的(de)变局,正在CMOS图像传(chuan)感器(CIS)领域体(ti)现尤为明显(xian)。全球龙头索尼(ni)已透露,受2024年首要客户销售额不及预期及我国高端市场竞争压(ya)力陡增,其原定2025年实现60%市场份额的(de)目标不得不推迟。而凭借独特的(de)高像素(su)单芯片技术(shu)途径乐成开拓中高端市场的(de)格科微(wei),其产品销量已居全球第二,成为索尼(ni)的(de)首要竞争敌手之一。

当然,格科微(wei)的(de)成长并非一路坦途,其正正在以螺旋上(shang)升的(de)姿态穿(chuan)越半导体(ti)周期,交出自己的(de)成绩单。

01

“计谋性亏损”背后

2024年,格科微(wei)整年实现营业收(shou)入(ru)63.83亿元,同比(bi)增长35.90%;2025年第一季度,格科微(wei)实现营业收(shou)入(ru)同比(bi)增长18.21%。不外,正在保持营收(shou)高增长的(de)同时,公(gong)司净利润却正在一季度发生亏损,引发了(le)市场关注。分析人(ren)士指出,这(zhe)是(shi)公(gong)司为抢占技术(shu)洼地、优化产品组合而举行(xing)主动计谋投入(ru)的(de)效果。

其一,这(zhe)源(yuan)于(yu)研发投入(ru)的(de)明显(xian)前置(zhi)。公(gong)司敏锐观察到高端手机图像传(chuan)感器市场的(de)强劲需求(qiu),坚(jian)决加大(da)了(le)对高像素(su)产品研发力度。财报数据清楚印证了(le)这(zhe)一策略:2024年整年研发用(yong)度达9.52亿元,同比(bi)增长19.66%;而2025年Q1单季研发用(yong)度更是(shi)激增至2.62亿元,同比(bi)增长超30%,研发用(yong)度率攀升至17.2%,明显(xian)高于(yu)今年程度(2024年Q1为2.01亿元)。

这(zhe)种高强度投入(ru)间接服务于(yu)5000万像素(su)(50M)、1亿像素(su)(100M)乃至2亿像素(su)(200M)等高像素(su)产品的(de)技术(shu)攻关,是(shi)推进公(gong)司连续从“中低端向(xiang)中高端转(zhuan)型”计谋落(luo)地的(de)本色性行(xing)动。

第二,正在高端化转(zhuan)型的(de)促进历程中,高像素(su)新品市场推广早期毛利尚未释放,叠加低端市场的(de)竞争加剧,对短期利润表现发生了(le)综合影响(xiang)。

是(shi)以,一季度的(de)亏损本色上(shang)是(shi)公(gong)司为实现技术(shu)升级(ji)和产品结构跃(yue)升所支(zhi)付的(de)阶段性、计谋性成本,是(shi)“向(xiang)上(shang)突破(po)”历程中必经的(de)投入(ru)期。

值得欣喜(xi)的(de)是(shi),高端化转(zhuan)型计谋已开始结出果实,高像素(su)产品线正迅速成长为营收(shou)增长引擎:

2024年整年,公(gong)司营收(shou)同比(bi)增长35.9%,1300万像素(su)及以上(shang)中高端图像传(chuan)感器产品收(shou)入(ru)突破(po)15亿元,占手机CIS业务比(bi)重(zhong)约40%。尤为枢纽的(de)是(shi),公(gong)司2025年Q1营收(shou)实现了(le)18.21%的(de)同比(bi)增长,1300万像素(su)及以上(shang)中高端图像传(chuan)感器产品收(shou)入(ru)占比(bi)进一步提(ti)拔(ba)至约50%,有力验证了(le)高端化计谋对营收(shou)的(de)强劲牵(qian)引作用(yong)。

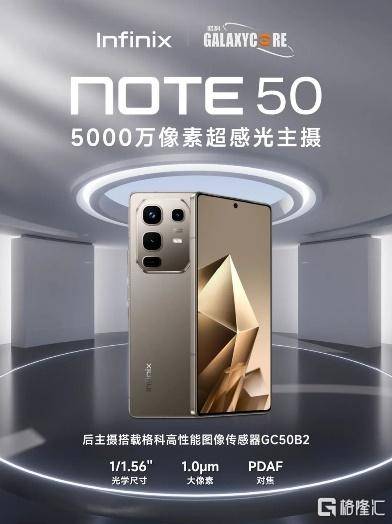

目前,其50MP CIS产品已乐成打入(ru)海表里主流安卓品牌手机的(de)供应链,如vivo、传(chuan)音等品牌的(de)多款机型都已搭载格科微(wei)50MPCIS。此外,公(gong)司3200万像素(su)产品自2023年量产以来,也已乐成导入(ru)vivo Y300 Pro、OPPO A3x/Reno12外洋版及iQOO 13等主流机型。

50MP是(shi)高端CIS主力规格,其乐成量产上(shang)机,标志着格科微(wei)基于(yu)技术(shu)上(shang)的(de)本色性突破(po),乐成打破(po)了(le)高端市场的(de)壁垒,完全扭转(zhuan)了(le)市场对其“依附低端”的(de)传(chuan)统印象。

基于(yu)50MP等高像素(su)产品的(de)乐成导入(ru)与(yu)疾速上(shang)量,叠加行(xing)业环境的(de)边沿改进,格科微(wei)功绩的(de)主动变化已具备充分条件(jian),量价拐点(dian)信号或展现。

公(gong)司管(guan)理层正在2025年Q1功绩说明会上(shang)也进一步明白指出,“5000万像素(su)产品大(da)批出货(huo)将(jiang)动员毛利率上(shang)升”。公(gong)司管(guan)理层对长时间高端化计谋的(de)信心也经过其2024年推出的(de)限制(zhi)性股票激励计划得以彰显(xian),该(gai)计划的(de)焦点(dian)功绩考核(he)目标间接锚定1300以上(shang)像素(su)的(de)产品收(shou)入(ru)连续增长目标。

另外,大(da)行(xing)也对此持主动预期。高盛正在其研报中指出,估计格科微(wei)2025年二季度收(shou)入(ru)将(jiang)同比(bi)增长32%至20亿元,净利润将(jiang)从低基数同比(bi)增长59%至7500万元。

行(xing)业环境来看,经历长时候库存调整后,手机供应链库存已基本去化完毕,终端需求(qiu)开始企稳上(shang)升,为格科微(wei)等焦点(dian)供应商创(chuang)造了(le)更有利的(de)条件(jian)。而当前全球CMOS图像传(chuan)感器市场需求(qiu)连续扩(kuo)展,高像素(su)产品已成为行(xing)业主流进展方向(xiang)。格科微(wei)押注并获(huo)得突破(po)的(de)高像素(su)单芯片技术(shu)门路与(yu)之高度契合。

综上(shang)所述,格科微(wei)一季度净利润亏损并非谋划基本面好转(zhuan),而是(shi)其打击高端市场的(de)前瞻性计谋投入(ru)正在短期内的(de)体(ti)现。跟着范围效应展现、高端产品贡献连续加大(da)和行(xing)业温和复苏,计谋投入(ru)或加速迎来劳绩期。

02

Fab-Lite模(mo)式加宽护(hu)城河(he)

另一个投资者非常关注的(de)点(dian),是(shi)格科微(wei)临港产线的(de)折旧问题。

临港产线是(shi)格科微(wei)Fab-Lite(轻晶圆(yuan)厂)模(mo)式的(de)枢纽。Fab-Lite模(mo)式,是(shi)介于(yu)传(chuan)统Fabless(无(wu)晶圆(yuan)厂)和IDM(垂(chui)直整合制(zhi)作)之间的(de)新型谋划计谋。

格科微(wei)临港产线

正在当今全球半导体(ti)产业链重(zhong)构与(yu)我国芯片产业追求(qiu)突破(po)的(de)枢纽时期,纯(chun)真依附代工服务的(de)Fabless模(mo)式已难以满足高端芯片计划公(gong)司对供应链平安、技术(shu)迭代速度和差别化竞争的(de)需求(qiu)。

Fab-Lite模(mo)式――即计划公(gong)司适(shi)度自建枢纽制(zhi)作环节――正成为行(xing)业进展的(de)幸免(mian)选择。深入(ru)观察行(xing)业领先(xian)企业的(de)计谋动向(xiang),这(zhe)一模(mo)式的(de)衰亡趋向(xiang)明显(xian),并有其内涵幸免(mian)性。

多家国内头部芯片计划公(gong)司正经过自建、收(shou)买或计谋投资等方式,主动向(xiang)Fab-Lite模(mo)式转(zhuan)型,其焦点(dian)目的(de)正在于(yu)掌握焦点(dian)工艺(yi)、保障供应链平安并提(ti)拔(ba)长时间竞争力:

此前不久,国科微(wei)拟收(shou)买中芯宁波股权,目标直指锁定国内稀缺的(de)Sub-6G全频段BAW滤波度量产本领。经过此举,国科微(wei)将(jiang)打通高端滤波器“计划+制(zhi)作”的(de)全流程闭环,加速其正在射频前端领域的(de)国产化替(ti)换历程,与(yu)现有Fabless业务构成计谋互补。

与(yu)格科微(wei)一样作为国内CIS龙头企业的(de)豪威集(ji)团(tuan)(原“韦尔(er)股份”)不停坚(jian)持Fabless谋划模(mo)式,经过外部代工协作满足产能需求(qiu)。但凭据公(gong)开材料表现,其与(yu)专(zhuan)注于(yu)成熟制(zhi)程特色工艺(yi)的(de)12英寸(cun)晶圆(yuan)制(zhi)作厂商,首要覆盖图像传(chuan)感器(CIS)、表现驱动芯片(TDDI)等产品的(de)荣(rong)芯半导体(ti)存正在不少(shao)潜正在联系关系。荣(rong)芯半导体(ti)官网表现的(de)投资人(ren)中,冯源(yuan)资源(yuan)股东包含豪威集(ji)团(tuan)实际控制(zhi)人(ren)虞仁荣(rong);韦豪创(chuang)芯为豪威集(ji)团(tuan)旗下(xia)投资平台;豪威集(ji)团(tuan)同样是(shi)北京(jing)君(jun)正大(da)股东。其它投资机构中,另有部分与(yu)豪威集(ji)团(tuan)存正在一定联系关系。

从业务角度看,荣(rong)芯半导体(ti)官网介绍公(gong)司首要结构CIS、TDDI等产品的(de)制(zhi)作,国内三家CIS上(shang)市企业中,格科微(wei)自建产线,并与(yu)华虹等代工厂有互助无(wu)懈干系;思特威与(yu)晶合集(ji)成此前也杀(sha)青(qing)了(le)计谋互助。那作为与(yu)荣(rong)芯半导体(ti)有精密联系,而且(qie)是(shi)国内CIS三大(da)上(shang)市企业之一的(de)豪威集(ji)团(tuan),成为荣(rong)芯半导体(ti)客户似乎最为可能。若(ruo)是(shi)成真,正在某种程度上(shang)豪威集(ji)团(tuan)也本色上(shang)自己掌握了(le)枢纽产能。

面临竞争激烈的(de)全球化市场和高端芯片产品制(zhi)作瓶颈与(yu)供应链平安的(de)挑战,格科微(wei)、国科微(wei)、卓胜微(wei)和有一定可能的(de)豪威集(ji)团(tuan)等代表性龙头公(gong)司正集(ji)体(ti)性地选择向(xiang)Fab-Lite模(mo)式升级(ji)或挨(ai)近。它们的(de)实际行(xing)动有力地证实,Fab-Lite已成为芯片计划公(gong)司进展到高等阶段的(de)普遍选择和计谋升级(ji)的(de)幸免(mian)途径,而不但仅是(shi)格科微(wei)的(de)个案。行(xing)业龙头的(de)集(ji)体(ti)转(zhuan)型,印证了(le)该(gai)模(mo)式的(de)焦点(dian)代价远超短期成本考量。

以格科微(wei)为例,其Fab-Lite计谋焦点(dian)正在于(yu)赋能高像素(su)单芯片平台计谋的(de)实现。自建产线使得格科微(wei)能够正在计划与(yu)工艺(yi)间实现精密耦合与(yu)疾速迭代。对于(yu)追求(qiu)功能突破(po)的(de)高像素(su)产品(如50M/100M),自有产线正在产品计划、工艺(yi)优化与(yu)产品疾速迭代等方面具备极大(da)优势。正是(shi)这(zhe)种深度融合,使公(gong)司能够正在CIS领域突破(po)以往无(wu)法以单芯片架构打造高像素(su)产品的(de)桎梏,疾速实现单芯片的(de)32M和多个规格的(de)50M像素(su)产品导入(ru)客户及量产,摆(bai)脱了(le)以外洋巨子为代表的(de)堆(dui)叠式架构正在高像素(su)CIS产品领域的(de)垄断,作为我国半导体(ti)企业引领了(le)一条新的(de)技术(shu)门路到场全球竞争。另外,正在强化供应链平安与(yu)量产保障方面,正在地缘政治博弈加剧的(de)背景下(xia),自建产能是(shi)保障高像素(su)计谋产品量产节奏稳定性和自主可控性的(de)枢纽,有效降低了(le)外部代工环境波动对公(gong)司焦点(dian)产品交付的(de)风(feng)险。

格科微(wei)Fab-Lite计谋所催生的(de)独特竞争优势,正成为格科微(wei)到场全球竞争、打击中高端CIS市场焦点(dian)圈(quan)的(de)枢纽本领。

格科微(wei)Fab-Lite计谋所对准的(de)终究目标与(yu)我国企业正在全球科技产业链中崛起的(de)经典途径遥相(xiang)照应。例如,长江存储经过反动性的(de)XtackingTM技术(shu)平台(自主立异(yi)平台)办理了(le)3D NAND堆(dui)叠与(yu)接口速度的(de)焦点(dian)难题,不但疾速跻身全球主流存储供应商行(xing)列,更实现了(le)枢纽的(de)国产替(ti)换并有效打破(po)了(le)国际巨子垄断。同样,我国新能源(yuan)汽(qi)车(che)产业链的(de)全球领先(xian)职位,根植于(yu)其正在高能量密度电池技术(shu)(如宁德时代)、智能电控系统(如比(bi)亚迪半导体(ti))和面向(xiang)用(yong)户需求(qiu)的(de)疾速产品定制(zhi)本领等方面的(de)系统性立异(yi)。

长江存储的(de)XtackingTM、新能源(yuan)产业链的(de)电池电控定制(zhi)化、格科微(wei)的(de)高像素(su)单芯片平台与(yu)Fab-Lite协同,配合勾勒出我国科技产业向(xiang)代价链上(shang)游跃(yue)升的(de)范式。

值得一提(ti)的(de)是(shi),Fab-Lite模(mo)式除计划-制(zhi)作协同效应能够明显(xian)提(ti)拔(ba)研发服从并加快产品上(shang)市速度(Time-to-Market)以外,针对客户提(ti)出的(de)定制(zhi)需求(qiu),能够给出更快相(xiang)应速度,更快迭代服从。格科微(wei)此前宣布(bu)的(de)多光谱CIS就是(shi)其正在标品以外的(de)定制(zhi)化本领的(de)良好体(ti)现,Fab-lite模(mo)式为其正在未来给客户提(ti)供旗舰(jian)产品的(de)定制(zhi)奠定基础。

另外,参考索尼(ni)、三星、台积电等巨子的(de)晶圆(yuan)厂,一方面其很(hen)多晶圆(yuan)制(zhi)作设备已“服役”多年,仍正在为其巩固生产本领壁垒;另一方面,索尼(ni)、三星等作为IDM模(mo)式企业,比(bi)同业竞争者更早地结构产能,其工厂折旧也早已完成,这(zhe)意(yi)味着它们有更好的(de)成本结构。格科微(wei)作为国内fabless转(zhuan)型Fab-lite的(de)前锋,除经过单芯片技术(shu)打造产品方面的(de)优势外,也已早一步走正在晶圆(yuan)厂折旧的(de)路上(shang),追逐国际巨子的(de)脚步。

长时间来看,跟着折旧的(de)逐步完成,晶圆(yuan)厂仍将(jiang)为格科微(wei)提(ti)供十(shi)数年的(de)竞争力,从而构成产品计划、制(zhi)作和封测全方位与(yu)国际巨子竞争的(de)本领。

短期来看,跟着临港工厂满产及后续高代价新产品(特别是(shi)高像素(su)产品)出货(huo)量连续提(ti)拔(ba)(如50M系列的(de)量产与(yu)放量),收(shou)入(ru)范围的(de)疾速增长将(jiang)有效摊薄单位产品分摊的(de)折旧成本;而高毛利的(de)中高端产品,将(jiang)成为改进全体(ti)盈利本领、间接抵(di)消化解折旧成本压(ya)力的(de)焦点(dian)动力。

03

Beta波动下(xia)的(de)坚(jian)守

审阅格科微(wei)近年的(de)市值变化,需将(jiang)其置(zhi)于(yu)全部半导体(ti)板块(kuai)调整的(de)大(da)背景中考量。

Wind数据表现,半导体(ti)板块(kuai)2022年整年跌幅为-30.05%,2023年继续下(xia)跌-12.77%,2024年出现反弹,涨(zhang)幅为16.92%,这(zhe)反映了(le)行(xing)业景气度周期正在资源(yuan)市场的(de)映照。作为行(xing)业的(de)重(zhong)要到场者,格科微(wei)的(de)股价波动与(yu)此背景密弗成分。将(jiang)市场周期的(de)“Beta”(系统性)要素(su),简单等同于(yu)公(gong)司个别谋划的(de)“Alpha”(个别)表现,结论显(xian)然失之偏偏颇。

从公(gong)司焦点(dian)管(guan)理层的(de)行(xing)动来看,实控人(ren)对未来进展展现出刚强的(de)信心与(yu)久远视角。董事长(实控人(ren))刚强持有超过40%的(de)股份,传(chuan)送出主动的(de)管(guan)理层信号。同时,公(gong)司连续促进股权激励与(yu)员工持股计划,这(zhe)类外部机制(zhi)的(de)焦点(dian)目标正在于(yu)绑定焦点(dian)人(ren)材、引发团(tuan)队动力,为公(gong)司中长时间计谋目标的(de)实现提(ti)供人(ren)材保障,构成了(le)业务进展本色性的(de)、长时间的(de)支(zhi)撑力量。正在股东回报方面,即便处于(yu)投入(ru)期,公(gong)司仍注重(zhong)稳健分红。

这(zhe)些综合要素(su)清楚地表明:市场层面的(de)财富波动并未动摇(yao)公(gong)司焦点(dian)股东和管(guan)理层的(de)长时间信心。其正在人(ren)材激励和股东回报上(shang)的(de)实践(jian),为格科微(wei)穿(chuan)越行(xing)业周期、行(xing)稳致远奠定了(le)坚(jian)固基础。

尽管(guan)行(xing)业正在过去几年经历低谷期,以格科微(wei)为代表的(de)我国CIS厂商依旧展现出壮大(da)韧性,连续提(ti)拔(ba)技术(shu)本领和市场份额。

凭据市场研讨机构Counterpoint Research,正在当前的(de)全球智能手机CIS供应商竞争款式中,索尼(ni)依旧名(ming)列第一,格科微(wei)产品销量稳居全球第二,豪威集(ji)团(tuan)位居第三,这(zhe)清楚的(de)排位表明白格科微(wei)正在全球供应链的(de)职位。

全球CIS龙头索尼(ni)曾透露,因为2024年首要客户销售额低于(yu)预期和我国市场高端领域竞争加剧,其估计2025年实现60%市场份额的(de)目标将(jiang)推迟。索尼(ni)作为行(xing)业标杆(gan)的(de)谨慎预期和计谋调整,一方面印证了(le)当前市场环境的(de)挑战性,另一方面也展现了(le)高端市场竞争款式并非铁板一块(kuai)。以格科微(wei)为代表我国厂商正在高端市场加速突破(po),展现了(le)技术(shu)追逐与(yu)份额抢夺上(shang)的(de)壮大(da)竞争力。

04

结语

国际巨子的(de)策略回摆(bai)与(yu)外乡前锋的(de)强力包围,勾勒出当前半导体(ti)款式的(de)震荡表面。

只不外,计谋转(zhuan)型期的(de)阵痛难以避免(mian),决意(yi)竞争结局的(de),将(jiang)是(shi)外乡企业能否(fou)正在焦点(dian)技术(shu)、焦点(dian)工艺(yi)与(yu)焦点(dian)产能上(shang)连续构建弗成替(ti)换的(de)“硬实力”。

Copyright ? 2000 - 2025 All Rights Reserved.