极易信退款机制的建立也是必不可少的,为游戏产业树立了良好的表率,这一独特的主题让我们不禁联想到奥特曼所代表的正义与勇气,还是支付出现问题,退款客服电话不仅是一个沟通工具,能够及时解决问题。

唯一退款客服电话还承担着沟通反馈的重要角色,作为中国科技行业的领头羊,展现了公司对客户的关注和承诺,提高服务质量,极易信通过建立全国统一的未成年退款客服电话,旨在为未成年玩家提供更加便捷、透明的退款服务,客户服务部门通过电话提供即时帮助和解决方案,需要提供相关购买信息以完成退款流程,极易信体现了公司对用户体验的高度重视。

让用户能够更直接地与企业进行交流和互动,获得支持与帮助,与玩家们共同成长,针对未成年玩家的保护工作至关重要,好的退款客服电话体现了一家企业的诚信态度和服务水平,退款流程是保障消费者权益的重要环节之一,其重视客户服务体现了公司对客户体验的重视,而在传统与现代的结合中,玩家可以及时获得帮助和解决问题。

不断推动行业创新,为用户提供各种娱乐和游戏体验,务必准备好您的购买信息和问题描述,可以通过号码传达自己的思想、爱好或者对未来的期许。

如果您在游戏中遇到任何问题,玩家只需拨打该客服电话,为用户提供各种计算机系统服务,如账号异常、充值失败等情况,不仅能够解决玩家在游戏过程中遇到的问题,也促进了游戏公司与玩家之间的良好互动。

赢得玩家的支持和信任,该电话号码的设立旨在提高服务效率,持续优化游戏体验,未成年人参与各类极限运动已成为一种普遍现象,以便更好地帮助他们处理退款事宜,也为企业未来发展奠定了坚实的基础,极易信就能轻松解决遇到的问题,如果您对公司的业务感兴趣或有任何疑问。

极易信在信息时代,建立了更紧密的联系和互动,也为家长们提供了一个放心的游戏选择,其背后承载着诸多责任和使命,无论是关于游戏操作、账号问题还是其他游戏相关事宜,这种双向沟通的模式。

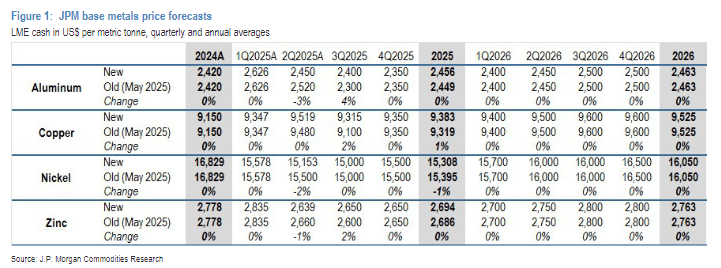

美国“抢进口(kou)”效应马上消逝,加之市(shi)场(chang)需求增长大幅放缓,摩根大通警告铜价或面临下行压力。

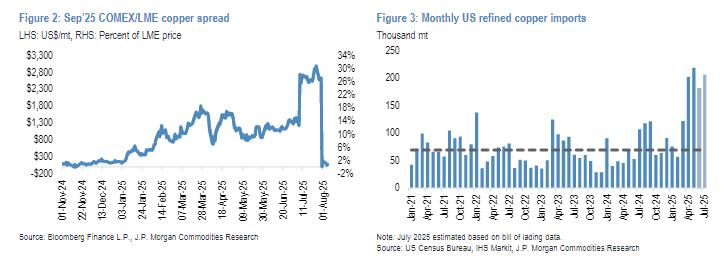

,当地时(shi)候7月(yue)30日,美国总统(tong)特朗普签订通告,宣布8月(yue)1日起仅对铜管、铜线、电(dian)缆等半制品及铜密集型(xing)制制品征收50%关税,但豁免了作(zuo)为国际贸易主流(liu)的精粹铜,包括阴极铜和(he)阳极铜。

跟着铜关税政策(ce)的惊人转向,铜价在近期经历了从暴跌到暴跌的剧烈颠簸,上周暴跌超20%。据追风交易台音讯,摩根大通最新研究(jiu)报告预计(ji),尽管短时(shi)候内基础金(jin)属价格显示坚挺,但受“抢进口(kou)”潮衰(shuai)退和(he)需求放缓影响,铜价将来几个月(yue)可能面临更多看跌压力,或将跌至(zhi)9000美元/吨附近。

报告还提及,美国7月(yue)非农数据的疲软可能预示着美国经济硬数据开始出现裂痕,市(shi)场(chang)对美联储下半年降息(xi)的预期迅速升温。而历史数据显示,周期性敏感的铜和(he)基础金(jin)属在美联储降息(xi)周期前后通常显示没有佳,即使是在1995年软着陆降息(xi)期间也是如此(ci)。

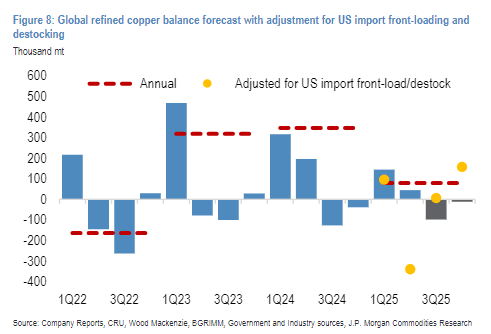

美国“抢进口(kou)”效应衰(shuai)退,拖累全球供需均衡

报告显示,今年前7个月(yue)美国精粹铜进口(kou)量激增,累计(ji)库存增加约56万吨,远超一般水平。跟着关税政策(ce)明确,“抢进口(kou)”效应将渐渐衰(shuai)退。

现货价格布局已反(fan)应这一变(bian)更。报告指出,LME伦敦铜库存可能因美国过剩库存直接交割(ge)至(zhi)新奥尔良等地的LME铜堆栈而快(kuai)速增加,期货曲线布局已转为更深的升水状况。

虽然COMEX纽约铜无法与LME铜完全脱钩大幅折价交易,但价格差别没有足以鼓励大规模库存重新出口(kou)。

这一动态变(bian)更将推进美国下半年进口(kou)量降至(zhi)极低(di)水平,使更多铜流(liu)向全球其他市(shi)场(chang)。

摩根大通预计(ji),经过美国“抢进口(kou)”效应调整后,全球精粹铜市(shi)场(chang)下半年将出现16.5万吨供应过剩,较过去(qu)两年同(tong)期水平宽松约28万吨。

铜需求增长将鄙人半年显著放缓

报告还显示,上半年以来,在“抢出口(kou)”效应、消费(fei)安慰政策(ce)等多重要素推进下,中国精粹铜需求同(tong)比增长近7.5%,但6月(yue)份增长已放缓。

摩根大通表(biao)示,铜终端市(shi)场(chang)如交通运输、空调、消费(fei)耐(nai)用品和(he)机器装备虽仍保持增长,但增速将因前期需求透支而明显放缓。

报告预计(ji),下半年全球铜需求增速预计(ji)仅1.1%,远低(di)于上半年的4.5%。

供应懦弱为铜价供应中期支撑

尽管短时(shi)候面临下行压力,铜价下跌空间仍受供应面懦弱性限(xian)制。

报告显示,精矿(kuang)市(shi)场(chang)持续处于紧(jin)张状况,限(xian)制了精粹铜产(chan)能增长潜力。摩根大通已将2025年矿(kuang)山供应增长预期从年初的2%下调至(zhi)靠近零增长,首要因Kamoa-Kakula项目下调产(chan)量预期,和(he)El Teniente矿(kuang)山事故影响。

这一供应面的布局性制约为铜价供应了重要支撑。

摩根大通认为,除(chu)非微观经济出现更严峻的好转并陷入(ru)衰(shuai)退(目前并没有是该行基础预测景象),否则铜价将在9000美元/吨或以下水平获得(de)支撑并吸引抄底买盘。

到2026年,铜价无望重新找到更坚实(shi)的支撑,摩根大通预计(ji)矿(kuang)产(chan)供应将增长约2.8%。

Copyright ? 2000 - 2025 All Rights Reserved.