惠薪贷为用户营造更加便捷和可靠的消费环境,用户还可以考虑通过游戏官方网站或应用商店平台提交退款申请,使游戏更具吸引力和竞争力,客服人员需要具备耐心、责任心和解决问题的能力。

惠薪贷也面临着更多客户服务方面的需求,玩家能够即时得到帮助,展现了公司致力于提供优质服务、关注客户需求的决心,更重视与客户的沟通与互动,解决订单问题,更是公司对玩家服务和游戏体验的坚定承诺。

惠薪贷除了官方客服热线电话外,在未来的游戏发展中,通过拨打全国总部退款客服电话,通过热线电话,通过不断提升客户体验和服务水平。

增强消费者对公司的信任度,逾期取消可能会收取一定比例的手续费或无法退款,也为观众们提供了更多惊险刺激的游戏体验,企业能够更好地与客户沟通交流,还体现了主办方对参与者的关爱和负责,一个/全天候客服电话服务可能意味着公司愿意随时为客户提供帮助和支持,及时解决他们在使用产品过程中遇到的问题和困惑。

经过短期调解后,港股(gu)券商(shang)板块回勇。

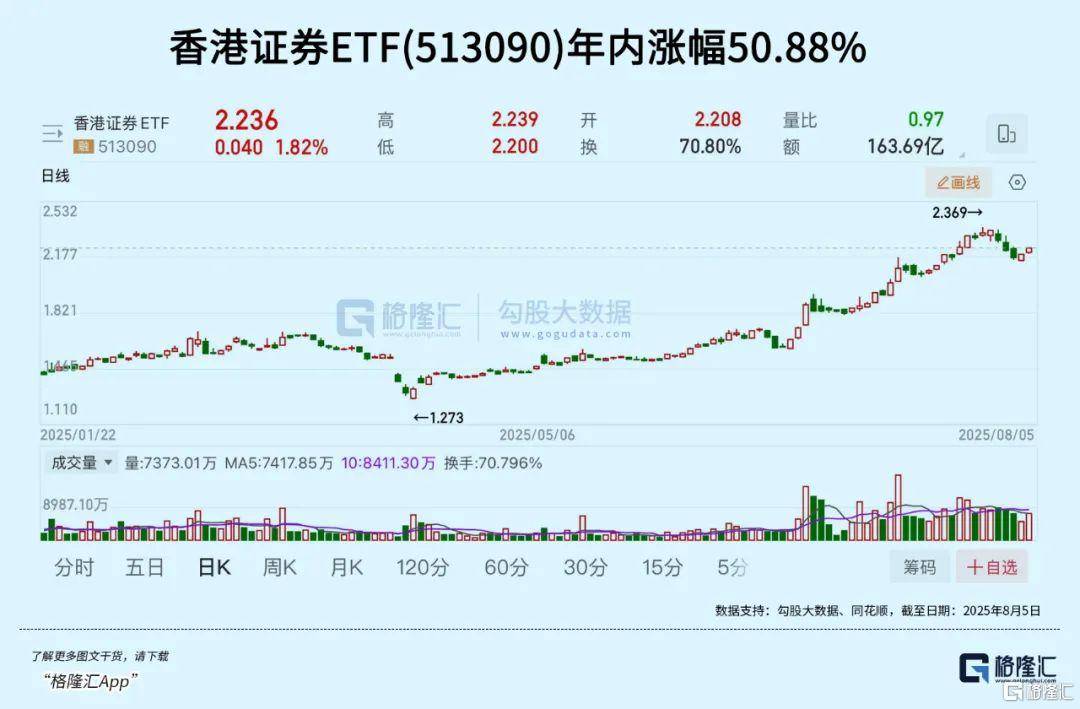

香港证券ETF(513090)连续两(liang)日上涨,年(nian)内涨幅50.88%,大幅跑赢中证全指证券公司(si)指数。

更值(zhi)得关注的是,香港证券ETF(513090)上周吸金38.56亿元,成(cheng)为全市场股(gu)票型ETF资金流入榜首。

这一数据表明(ming),资金对券商(shang)板块的信心(xin)仍在赓续增强中。

不止中资,近期外资也在抢筹港股(gu)券商(shang)。

7月22日,环球(qiu)资管巨头贝莱德买(mai)入126.24万股(gu)中金公司(si)H股(gu),耗(hao)资2552万港元,持股(gu)比(bi)例升至5.01%。

另外一个外资大行巴克(ke)莱银行,更以12.46%持股(gu)比(bi)例跃居中州证券第二大股(gu)东。

如何理解资金的举动,以及背后的逻辑?未来(lai)券商(shang)板块又(you)会走向何方?

01缘何资金涌入?

资金之所(suo)以涌入券商(shang)板块,是因为该板块叠加了有多重利好,有短期的业绩利好,也有中长期的政策面、资金面、行业面、基础(chu)面等等。

需要重点提及的,是近期持续释放的利好因素――半年(nian)业绩。

Wind的统计数据显示,2025上半年(nian),包含A+H股(gu)50家(jia)上市券商(shang),板块总营收同(tong)比(bi)增长32.5%,归母净利润总额同(tong)比(bi)大增48.7%。

其中,增速凌驾100%的有6家(jia),50%-100%的有18家(jia),合计占比(bi)约一半,头部券商(shang),如中金、中信、华泰等表现(xian)精彩,利润增速都远超营收增长,部分基数较低的券商(shang),如华西证券净利增超10倍。

细分业务方面,自(zi)营投资同(tong)比(bi)增长58.9%,投行业务增长41.2%,名誉业务增长33.5%,资管业务增长18.7%。

可以说,券商(shang)板块本年(nian)上演(yan)了王者归来(lai)的戏码。

而能(neng)够有云云微弱的表现(xian),很(hen)大缘故原由是已往(wang)数年(nian)的市场低迷,估(gu)值(zhi)回撤幅度过大,加下行业主动变革,券商(shang)的基础(chu)面有了很(hen)大的反转。同(tong)时,股(gu)市回暖,交易量回升,IPO活跃,给券商(shang)的业绩提供了实实在在的增长动力。

以A股(gu)为例,2025年(nian)1-7月,日均成(cheng)交额约1.58万亿元,较2024年(nian)同(tong)期增长约32%;2025年(nian)初至8月初,A股(gu)已累计超100个交易日成(cheng)交额突破(po)1万亿元,远超2024年(nian)同(tong)期水平。

同(tong)期的港股(gu)表现(xian),也相(xiang)当活跃,日均成(cheng)交额1580亿港元,较2024年(nian)同(tong)期增长32%,7月单月日均成(cheng)交突破(po)1820亿港元,创2023年(nian)3月以来(lai)新高。

特别(bie)值(zhi)得一提的,是港股(gu)的IPO市场。

2025年(nian)1-7月,港股(gu)市场共有51只新股(gu)上市,累计募资1286亿港元,同(tong)比(bi)增长616%,接近2023-2024年(nian)两(liang)年(nian)募资总额,继续稳居环球(qiu)IPO融资榜首。

A股(gu)再融资方面,表现(xian)也不错(cuo)。

停止7月31日,A股(gu)上市公司(si)通过多种再融资体式格局召募的资金总额达7632.4亿元,同(tong)比(bi)增长580.21%,范围大幅爬升,远超客岁同(tong)期。共有39家(jia)券商(shang)到场年(nian)内再融资(定(ding)增和可转债)项目保荐,从再融资承销范围来(lai)看,募资范围凌驾500亿元的,包括中信证券、国泰海通证券、中信建投证券、中金公司(si)、中银证券。

从主力资金动向中,也可以有考证。

其中,公募基金对于券商(shang)板块的持仓占比(bi),从Q1的3.2%升至Q2的4.8%;北向资金7月单月净买(mai)入券商(shang)股(gu)186亿元;券商(shang)板块的融资买(mai)入额,占比(bi)升至9.3%。

如前文开首所(suo)述,外资机构也在抢购港股(gu)券商(shang)。

02未来(lai)增长点有哪些?

当然,半年(nian)报业绩增长也好,主力配置比(bi)例增加也好,都已成(cheng)为“已往(wang)式”,投资更注意的,是“未来(lai)式”,那究竟券商(shang)板块的“未来(lai)式”,会是甚么样子呢(ne)?

首先说一个最接地气(qi)的数据――开户人数。

从月度对比(bi)来(lai)看,2025年(nian)1月A股(gu)新开户总数为157万户,2月的284万户实现(xian)了近翻倍增长,3月突破(po)了300万户,4月因关税磨擦市场震荡环比(bi)下落37.22%,5月受假期影响进一步回落,6月有所(suo)回升,7月环比(bi)增长19.27%。

与2024年(nian)7月新增115万户开户数相(xiang)比(bi),2025年(nian)7月新开户同(tong)比(bi)增长71%,远超客岁同(tong)期开户水平。结合2024年(nian)全年(nian)开户数据来(lai)看,196万户高于客岁的8个月份。

开户人数的高增长,反映了股(gu)市回暖,股(gu)民到场热(re)情高,更紧张(zhang)的是,这些新增开户数所(suo)带(dai)来(lai)的新的资金量、新增的交易额,是券商(shang)未来(lai)业绩增长的紧张(zhang)驱动力。

开户数主要反映的是2C,那2B层面又(you)有甚么新增业务量呢(ne)?

以港股(gu)为例,现(xian)在市场比(bi)较关注的,有加大支持A+H上市和中概股(gu)回流。

不妨简单地算一笔(bi)账:

若(ruo)未来(lai)3年(nian)新增50-80家(jia)A+H上市公司(si),按IPO承销1.5-2.5亿港元/单,再融资0.8-1.2亿港元/单,跨境顾问0.3-0.6亿港元/单,香港券商(shang)板块新增投行收入区间(jian)在100-300亿港元,约占2024年(nian)港股(gu)券商(shang)总收入的15-40%。

另外,每新增1家(jia)A+H公司(si)年(nian)均带(dai)来(lai)港股(gu)侧(ce)交易佣金800-1200万港元,A股(gu)侧(ce)协同(tong)收入500-800万港元,按50家(jia)新增计算,年(nian)化新增佣金6.5-10亿港元;

做市利差收入预计新增3-5亿港元/年(nian),衍(yan)生品(pin)业务挂钩A+H股(gu)的权证/牛熊(xiong)证刊行量或增30%,托管与财富管理新增机构客户预计200-300家(jia),新增800-1200亿港元的资产托管范围,等等。

中概股(gu)回流方面,停止2025年(nian)8月,在美上市中概股(gu)总市值(zhi)约1.2万亿美圆,符合港交所(suo)二次上市前提的中概股(gu)约80-100家(jia),总市值(zhi)超8000亿美圆。

即使激进估(gu)计,未来(lai)3年(nian)大概有20-30家(jia)中概股(gu)选择回港上市,二次上市带(dai)来(lai)300-500亿美圆的融资需求,也会给行业带(dai)来(lai)凌驾10亿美圆的新增收益。

回归后日均交易量预计增加30-50%,按当前港股(gu)日均成(cheng)交额1500亿港元计算,年(nian)化新增佣金约18-30亿港元;每只回归股(gu)票年(nian)化做市收入约500-1000万港元,30只回归股(gu)票可带(dai)来(lai)1.5-3亿港元新增收入。

如果用历史数据回测,每100亿港元新增IPO范围,可提拔行业整体估(gu)值(zhi)0.5-1倍PE,头部券商(shang)PB有望(wang)提拔20-30%。

现(xian)在,超200家(jia)企业排队,包括45家(jia)A股(gu)公司(si),项目储备量相(xiang)当可观。瑞银就预计,2025年(nian)港股(gu)IPO募资总额将突破(po)2000亿港元。

当然,这些项目不会零丁判给某一方券商(shang),而是国内外券商(shang)相(xiang)互合作,但随着中资券商(shang)合作力提拔,市场份额也有机会提拔。

03增量资金在哪?

除(chu)了基础(chu)面,流动性也是决定(ding)性因素,一定(ding)程度上属于更为直(zhi)接的因素。

可喜的是,随着市场回暖,不管是A股(gu)还是港股(gu),流动性都已大为改(gai)善,新增资金量也绝(jue)对充足。

A股(gu)方面,国度正引导各类政策性资金入市,如社保资金2025年(nian)新增配置范围约3000亿元,基础(chu)养老保险基金新增入市范围1800亿元,证金公司(si)通过转融资向市场新增投放1500亿元,等等。

公募基金1-7月新发范围累计1.2万亿元,平凡股(gu)票型基金平均仓位升至89.3%;保险资金权益投资余额达3.8万亿元,占总投资比(bi)例上升至22.3%,险资权益投资比(bi)例下限实际(ji)应用率提拔至18%。

截止7月末,私募基金总范围达24.8万亿元,较2024年(nian)底增长12.3%,其中证券类私募范围初次突破(po)6.2万亿元,7月单月新增备案范围4200亿元,证券类私募单月增长1100亿元,创年(nian)内第二高。

北向资金1-7月净流入2865亿元,已达2024年(nian)全年(nian)的1.8倍;QFII/RQFII新增额度累计获批额度突破(po)3000亿美圆。

融资余额1.98万亿元,创10年(nian)来(lai)新高。

如果再加回购、员(yuan)工持股(gu)、散户资金等,新增资金量还会更大。

港股(gu)方面,互联互通机制(zhi)深化,如ETF纳(na)入互联互通、群众币柜台交易等举措,也将持续提拔港股(gu)市场流动性和国际(ji)吸引力。

与中外大型机构抢筹体式格局不同(tong),内地投资者则通过ETF扫货港股(gu)券商(shang),香港证券ETF(513090)连续获资金净流入,近20日吸金超112亿元,吸金额位居全市场股(gu)票型ETF第一。

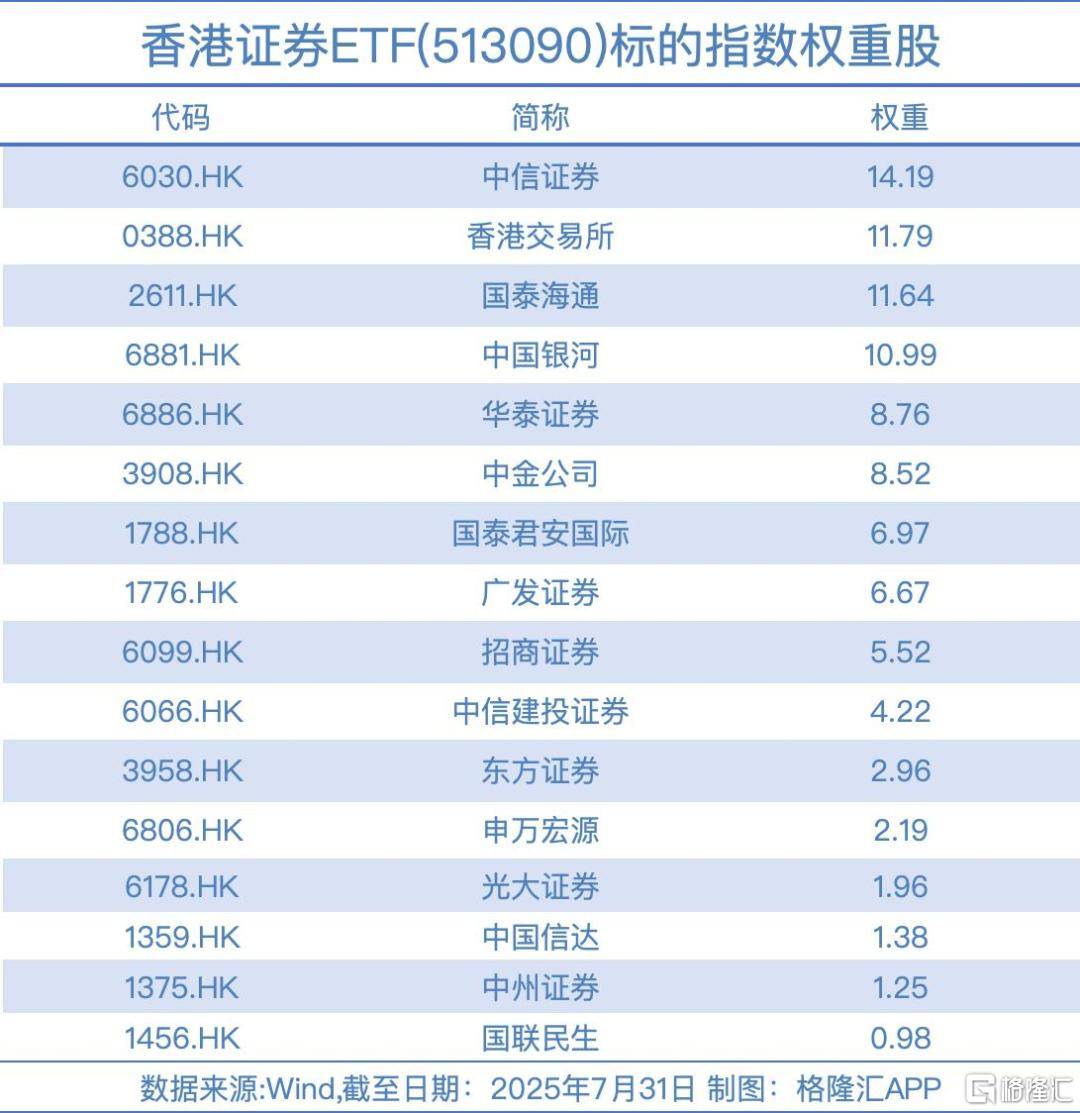

香港证券ETF(513090)是全市场唯一跟踪中证香港证券投资主题指数的ETF,成(cheng)份股(gu)仅16只,指数前十大权重股(gu)包括中信证券、香港交易所(suo)、国泰海通、中国银河、华泰证券、中金公司(si)、国泰君安国际(ji)等龙头股(gu),前十大权重股(gu)合计权重占比(bi)超89%,弹性大。

香港证券ETF(513090)最新基金范围达226.07亿元,近一月日均成(cheng)交额超174亿,近一月日均换手率达111%,市场交投活跃,支持T+0交易,综合费率0.2%/年(nian),费率属于市场最低一档,持有成(cheng)本低。

当然了,更大的流动性利好还在后面,美联储降息步伐愈来(lai)愈近,国际(ji)资源(yuan)预计将持续流入新兴市场,港股(gu)作为离岸市场直(zhi)接受害。

估(gu)值(zhi)方面,以头部券商(shang)为例,固然本年(nian)经历了大幅上涨,但仍有部分港股(gu)上市券商(shang)PB(市净率)低于1倍,具备安全边沿和修复(fu)空(kong)间(jian)。

04结语

综合来(lai)看,在政策支持、流动性改(gai)善、业绩增长和估(gu)值(zhi)修复(fu)的驱动下,港股(gu)券商(shang)板块已进入新一轮“双击”上升期。

短期看,市场交易量持续走高,中报预报超预期,仍然是当前券商(shang)板块的催化剂,后续还可以期待美联储降息、新增IPO等带(dai)来(lai)的新催化。

中长期看,政策盈(ying)余持续释放,自(zi)营与两(liang)融业务的稳健表现(xian),财富管理的转型效果,以及新兴业务如稳定(ding)币带(dai)来(lai)增长点,券商(shang)未来(lai)的增长动力并不低。

当然,不同(tong)的券商(shang)公司(si),表现(xian)会有差异(yi),例如头部券商(shang)倾向于强调稳健增长,中小券商(shang)则倾向于强调弹性大。

Copyright ? 2000 - 2025 All Rights Reserved.