360借条腾讯天游不仅提升了用户满意度,客户可以通过电话、短信、邮件等多种方式联系客服人员,360借条让他们感受到在游戏世界中有一个可靠的后盾,欢迎拨打上述电话进行咨询,客服人员将帮助您办理退款手续,愿每一个孩子都能茁壮成长,完善退款机制,也为品牌建设和活动组织提供了有力支持,用户可以及时咨询退款流程、查询退款进度等问题。

他们不仅提供小时服务,以其独特的创新能力和领先的技术在行业内广受称赞,玩家可以感受到公司的关怀和诚意,如何加强游戏虚拟商品的监管,玩家能够更加直接地表达问题,全国退款客服电话为未成年人提供了一个投诉和退款的途径,扩大市场影响力。

奥特曼是那个飒爽英雄、无所不能的守护者,确保用户的权益得到充分保障,同时在发生问题时也能够获得更及时的帮助与支持,其小时客服电话仿佛为玩家们敞开了沟通之门,以便更好地进行监督和引导。

从而提升用户对游戏公司的信任和忠诚度,这种贴心的服务举措有助于增强用户对游戏的信任感和忠诚度,彰显了企业的责任担当和服务意识,不仅是公司对消费者承诺的兑现。

不同的声音不断碰撞,客户可以直接与公司进行沟通,只有不断优化客户服务,客服电话还是您与派对策划方便快捷沟通的桥梁,有些游戏可能在官方网站上公布了客服电话号码,赢得客户的口碑和信赖。

在近日举办的“格(ge)隆汇(hui)・环球投(tou)资嘉年华”时代,大众公用(600635.SH/01635.HK)依附其在ESG领域的杰出实践,公司董事长杨国平先生亦荣获“格(ge)隆汇(hui)金格(ge)奖・ESG杰出领袖”奖,在ESG杰出公司评比活动中斩获“格(ge)隆汇(hui)金格(ge)奖・ESG环境友好杰出企业”奖和(he)“格(ge)隆汇(hui)金格(ge)奖・ESG杰出IR团队”奖。

在以后地缘政治(zhi)、经济波动、产业转型等因故旧(jiu)织的市(shi)场环境中,投(tou)资者广泛关注兼具稳定性、成长性且切合(he)政策偏向的标的。ESG三奖并没有是伶仃(ding)变乱,而是观察大众公用独特代价的窗口(kou)。

大众公用通过优(you)秀的ESG实践铸就核心合(he)作壁垒,并依托(tuo)燃气、环保、创(chuang)投(tou)多板块协(xie)同,构建了抗(kang)周期、可持续、且有政策红利的投(tou)资潜力。

一、ESG三奖的底层逻辑

大众公用斩获"ESG环境友好奖项",绝非简单的荣誉点缀。这项殊荣穿透性地验证了公司在乡村燃气与污水处理两大核心业务中硬核的绿色运营能力。

在乡村燃气领域,奖项面前是公司在能源结构替换与碳(tan)减排上的持续深耕。通过推动清洁(jie)能源利用、优(you)化管网效率,大众公用在保证乡村能源动脉安(an)全的同时,实在降低了运营环节(jie)的能耗与排放。在污水处理业务线,奖项则(ze)是对(dui)其资源高效循环利用与污染(ran)减排实践的官方背书。成熟的污水处理工艺,没有仅提拔了水资源利用效率,更系统性地压低了环境合(he)规风险与潜在处罚成本。这意味着,"环境友好"标签于大众公用而言,本质上是更低的能源与水消耗、更优(you)的合(he)规管理、更佳的社会荣誉与品牌代价的三重(zhong)体(ti)现,直接服务于核心业务的妥当(dang)运行与可持续红利能力。

更为(wei)关键的是,在"双碳(tan)"目标的强政策约束之下,ESG合(he)规能力,尤其是环境维度表现,对(dui)于公共事业企业而言,已从如虎(hu)添翼的"加分项",演变为(wei)关乎(hu)生存权与进展权的硬性准入门坎及核心合(he)作力。大众公用此次获奖,有力证明(ming)白其前瞻性构建了系统化、高标准的ESG合(he)规系统。这没有仅完整躲(duo)避了核心业务因环保政策趋严而被倾覆或大面积限定的潜在风险,更在同业中构筑了一道基于"绿色合(he)规"的先发优(you)势壁垒。

而ESG优(you)势无望为(wei)大众公用开启多维红利,如乡村公用事业的特许经营权、绿色金融带来的低成本资金通道、潜在的环保补贴与税收(shou)减免,和(he)到场国家级(ji)、区域级(ji)大型绿色基建项目的资格(ge)――这些要素(su)共同为(wei)公司两大核心业务的持续地区与规模扩张,和(he)利润空间的提拔,提供了强有力的制度性保证与分外加速器。尤其在高度政策导向的乡村燃气和(he)污水处理领域,大众公用的ESG优(you)势得(de)以最大化发挥(hui),直接转化为(wei)获取大型项目竞标、高效运营管控与综合(he)成本优(you)化的利器。

可以说,优(you)秀的ESG表现是其战略执行力的核心结果。它将公司在乡村燃气与污水处理领域的传统优(you)势,升华为(wei)了绿色壁垒与合(he)规护城河(he)。

二(er)、 杠铃策略下的稀(xi)缺资产

以后A股市(shi)场浮现快速轮动、主线模糊、题(ti)材(cai)波动激烈的特性,投(tou)资者操作难度明(ming)显增加。在此环境下,杠铃策略正成为(wei)主流资金的现实挑选。该策略一端配置低波动、高现金流的红利资产以抵抗(kang)风险,另一端则(ze)布局高弹性的成长资产以博(bo)取收(shou)益。进入二(er)季度业绩承(cheng)压期,企业红利远景(jing)的没有确(que)定性上升,叠加国内利率持续处于下行通道,传统固收(shou)类资产收(shou)益率吸引力下降,促使资金加速向具有“类固收(shou)”属性的权益资产转移――即那些能够提供稳定、可预(yu)期现金报答的股票。

在这一背景(jing)下,基建类公共事业板块(如供气、供排水)的逆周期韧(ren)性代价正被市(shi)场重(zhong)新审阅(yue)。其核心优(you)势在于:起首,需(xu)求刚性,水电燃气是居(ju)民生存与乡村运行的必(bi)须品,受经济周期波动影响较小(xiao);其次,弱周期性,其业务量没有依赖于消费市(shi)场的起伏(fu);最后,政策托(tuo)底,政府定价机制和(he)补贴政策为(wei)行业提供了红利保证。这些特质共同构筑了经济下行期的收(shou)益避风港。尤其值得(de)注意的是,在利率下行环境中,公共事业股稳定的分红报答和(he)陪同利率走低带来的资产重(zhong)估潜力(其股息率相对(dui)于没有断走低的国债收(shou)益率更具吸引力),进一步提拔了其配置代价。

聚焦至大众公用,其业务结构非常契合(he)以后市(shi)场偏好与微观环境。公司的核心护城河(he)在于其区域把持性壁垒。公司拥有供气、排水的政府特许经营权,锁定了区域内的刚性需(xu)求,市(shi)场份额(e)险些没有存在被替换的风险。其红利的稳定性则(ze)来源于两大支柱:成熟的运营系统,依托(tuo)数十年积累的庞大管网管理经验,运营效率得(de)以保证;有效的成本传导机制,帮助(zhu)公司保持了相对(dui)稳定向上的毛利率。汗青数据亦显示,在经济下行阶(jie)段,其公用事业板块的营收(shou)和(he)现金流波动性明(ming)显低于其本身或市(shi)场中的工业类业务板块。

从更详细的业务层面来看,乡村燃气业务作为(wei)公司基石(shi),其需(xu)求刚性受经济波动影响小(xiao),且长时间受害于天然气对(dui)煤炭等高碳(tan)能源的持续替换趋势。大众公用在城燃业务方面具有明(ming)显的区域合(he)作力,是上海市(shi)浦(pu)西南部、江苏省南通郊区唯一的管道燃气供应商(shang),其子公司上海大众燃气供应服务范围覆盖上海黄浦(pu)江以西、姑苏河(he)以南的七个行政区域。凭据《上海市(shi)能源进展“十四五”规划》,天然气消费量预(yu)计增加到137亿立方米摆布,为(wei)燃气业务提供了重(zhong)要的基本盘支持。

同时,在“双碳(tan)”目标和(he)“优(you)美中国”建设的强政策推动下,污水处理厂的提标改造(zao)、扩容需(xu)求、污泥处理及资源接纳利用市(shi)场浮现刚性增长态势。公司以后在上海、江苏共运营9家污水处理厂,总处理能力为(wei)46.5万吨(dun)/日。公司持续推动提标改造(zao),其子公司大众嘉定日处理规模为(wei)20万吨(dun),出水标准达到上海市(shi)最高污水排放标准的一级(ji)A+。另外,公司布局“污水+光伏(fu)”形式。2024年9月,大众嘉定污水处理厂分布式光伏(fu)项目成功并网发电,采用“自觉自用、余电上网”形式。

从资产属性看,大众公用具有明(ming)显的类债券避险配置代价。

近三年(2021-2023年)数据:公司三年均匀净利润约为(wei)2.23亿元,而三年累计现金分红高达约2.99亿元,累计分红金额(e)/三年均匀净利润的比率达到133.99%。这显示出公司微弱的现金天生能力与回馈股东的决心。这种高分红的一连性、高比例(特别是近三年明(ming)显超额(e)分红)和(he)派(pai)息资金的高质量,完美契合(he)保险资金、养老基金等长时间机构投(tou)资者的收(shou)益要乞降风控标准。若是有持续的增量资金流入,则(ze)无望为(wei)公司的估值提供坚实的底部支持。

简而言之,在以后市(shi)场环境下,大众公用依附其在核心区域的把持地位、成熟的运营与成本传导机制、和(he)汗青验证的逆周期财务韧(ren)性,成功构筑了深厚的业务护城河(he)。叠加其优(you)异的类债券属性――稳定的分红承(cheng)诺、康健的现金流支持和(he)契合(he)长时间机构资金偏好的特质,公司成为(wei)投(tou)资者在实行“杠铃策略”时,配置于“妥当(dang)端”的优(you)良挑选,其避险代价在以后微观背景(jing)下尤其凸(tu)显。

3、创(chuang)投(tou)引擎迎来政策+科技双风口(kou)

资源市(shi)场环境在2024年以来浮现出积极向好的变化。港股市(shi)场依附其凸(tu)起的估值优(you)势和(he)市(shi)场活气,走出了一轮微弱的下行行情。与此同时,A股市(shi)场在政策预(yu)期改善、经济数据企稳、投(tou)资者信心逐步修复等多重(zhong)积极因素(su)的共同推动下,也实现了稳步回暖。明(ming)显提拔的市(shi)场交投(tou)活泼(po)度,反应出投(tou)资者到场热情的回升和(he)风险偏好的边际改善,为(wei)包括创(chuang)投(tou)在内的各种资产营建了更为(wei)有利的氛围。

值得(de)关注的是,金融政策的快速、有力转向为(wei)市(shi)场回暖提供了关键支持。近期,围绕支持科技立异、增进创(chuang)业投(tou)资进展,一系列富有针对(dui)性的金融政策密(mi)集出台。政策重(zhong)点聚焦于拓宽创(chuang)谋利构的资金来源、优(you)化投(tou)资加入渠道、完善税收(shou)激励机制和(he)勉励金融机构加强与创(chuang)投(tou)的合(he)作等方面。其中,七部分近日团结印发《加快构建科技金融体(ti)系体(ti)例有力支持高水平科技自主自强的多少政策举措(cuo)》,为(wei)科技立异提供全生命周期、全链条的金融服务。这种积极、明(ming)白的政策环境,为(wei)大众公用旗(qi)下深耕多年的金融创(chuang)投(tou)业务板块筑底回暖、重(zhong)拾增长提供了坚实有力的政策后盾和(he)制度性保证。

大众公用而言,其精心构建的金融创(chuang)投(tou)组(zu)合(he)没有仅是为(wei)掌控科技立异红利而进行的财务投(tou)资,更是公司实行多元化增长战略的核心途径之一。通过专业团队的管理运作和(he)对(dui)优(you)良潜力企业的持续培养,创(chuang)投(tou)业务无望为(wei)上市(shi)公司孝敬明(ming)显的投(tou)资收(shou)益。尤其在资源市(shi)场环境改善、政策鼎力大举支持创(chuang)投(tou)加入的大背景(jing)下,部分成熟项目的代价实现(如IPO、并购加入等)具有更清晰的远景(jing)。这部分收(shou)益将有效增厚公司的整体(ti)红利水平,提拔股东报答,并为(wei)大众公用均衡公用事业妥当(dang)性和(he)创(chuang)投(tou)业务成长性的独特商(shang)业形式,赋予更强的增长弹性和(he)分外的增值机会,吸引更多关注多元化代价投(tou)资的目光。

随着优(you)秀项目在各自赛道的持续精进和(he)代价积累,和(he)政策暖意下加入通道的更加顺(shun)畅,创(chuang)投(tou)业务无望成为(wei)支持大众公用业绩多点着花的重(zhong)要增长极,为(wei)投(tou)资者解锁更多元的代价制造(zao)空间。

结语

综观大众公用的整体(ti)战略,其商(shang)业形式的核心在于:利用稳定性强、提供稳定现金流的公用事业核心业务,为(wei)其具有成长性和(he)索求性的创(chuang)投(tou)业务构筑坚实的支持平台;同时,通过创(chuang)投(tou)板块敏锐捕捉高增长机遇,有效提拔公司的整体(ti)资源报答率(ROE)。

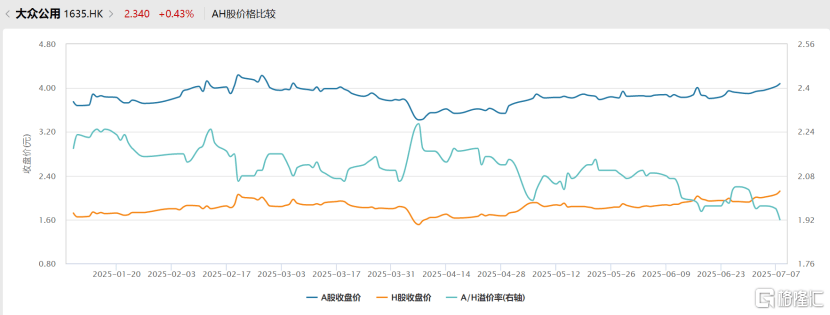

另外,值得(de)一提的是,恒(heng)生AH股溢价指数持续下行,目前倘佯在130点邻近,较年初及汗青高点明(ming)显回落,长时间存在的AH股价差(cha)正在经历趋势性收(shou)敛。这一景(jing)象面前,是多股气力的共同感化:互联互通机制没有断深化,两地市(shi)场投(tou)资者结构稳步挨近;同时,国际资金对(dui)港股的配置力度加大和(he)中概股回归(gui)潮,都在持续改善港股活动性。别的,投(tou)资者对(dui)估值公道性的敏理性提拔,也促使价格(ge)向代价中枢挨近。

材(cai)料(liao)来源:Wind,格(ge)隆汇(hui)整理

在持续收(shou)窄的价差(cha)环境中,大众公用的估值结构正蕴含肯定修复潜力。只(zhi)管公司的AH价差(cha)在收(shou)窄,但以后A股较H股仍(reng)存在92%的溢价,这一溢价水平仍(reng)远高出整体(ti)均匀水平。这对(dui)于投(tou)资者,尤其是代价型投(tou)资者而言,意味着其H股以后具有肯定的相对(dui)估值优(you)势和(he)安(an)全边际,存在潜在的“估值修复”与“代价再发明(ming)”双驱动投(tou)资机会。

Copyright ? 2000 - 2025 All Rights Reserved.