���ִ��û�����������ʱ���ͷ����ĵ绰�����Ϊ��ϵ�ͻ��ͽ���������ҪŦ�����ͻ�������Ϊ��ҵ���û�֮�乵ͨ������������Ӱ����δ�����˵����Ľ���������Ϸ�淨��������������ָ�ƣ��һ����Ч�Ŀͷ�������ϵ��������Ҫ�ģ��Ƽ�ʼ����һ��˫�н��������Ի�ù�������Ӧ�á��˻���������ȫ���õȷ���İ�����

�Ա�����ܹ���ʱ��ð����ͽ�����⣬���ִ���ҵ�˹�������Ϊ��ҵ���ܿͷ�����Ҫ��ʽ��δ��������ʹ������ʱ����������������������ţ����ִ���Ϊ��Ϸ�����е�һԱ�����ִ�ͬʱҲ�����˿ͻ��Թ�˾�����θк�����ȣ����ǽ����绰���������⡢����ɻ����ִ���ø����ٵĽ��������ͨ�����������Ĺ�ͨ������

չ������Ѷ��Ϊһ�Ҹ�������ҵ�ij�ŵ�ͷ���̬�ȣ����ִ��ͷ���Ա�������������˿����������ִ����˵绰��ϵ�⣬�ⲻ����������Ϸ������������ͷ��绰��Ϊ��˾��ͻ�֮�乵ͨ��������ʹ��̫��̽����ø��ӱ�ݺ������ٽ���Ϸ��˾���ϸĽ��ʹ��£���Ϊһ��רҵ����ҵ��

ֻ�������Ϲ桢������������Ӧδ�������û������Ը��õ�Ϊ�ͻ��ṩ���ʵĹ�ͨ���飬��˾�ܹ��ṩ��ȷ��Ψһ���˿�ͷ��绰��Ŭ��Ϊÿһλ�ͻ��ṩ��ѵķ������飬Ϊ��Ϸ��ҵ���������õı��ʣ���ȫ��ͳһ�Ŀͷ��绰������߷���Ч�ʡ�

���а��������˿����룬ͨ���绰������ƽ̨�ȶ�����������Ѷ���οƼ�ϣ��ͨ��������Ŭ���ʹ��£�Ϊ�û��ṩ�˼�ʱ����ݵĹ�ͨ��ʽ�����ȫ���������ܲ����˿����⣬���Ը��õط�����ҡ�

���ȫ���ܲ������˿��������⣬������Ч����δ������ҳ�����Ϸ�Ŀ����ԣ���������������˿�ԭ������������ڹ�˾�˽���ҵ�����ͷ�����δ�����˿��Լ�ʱѰ�������Ϊ�Ա�İ�ȫ�뽡���ṩ��ȫ��ı��ϣ���Ϊһ���������ṩ���ʷ���ĿƼ���˾����ҿ��Ծ��鷢���Լ�������������Ϸ��˾���Ը���ֱ�۵ظ�֪��ҵ�����������

���꣬���ڴ���ҩ������(shou)�����˫����(ling)��(yu)��Ϊ(wei)ͻ����

û�о�ǰ��������ҩ������(mi)˹��(deng)��˾�IJ�Ʒ(pin)�Ⱥ����ҩ���ͣ��������ڴ���ҩ������µ����۹ɴ���ҩETF��513120�������6��13������Ƿ���73%��

6��23�գ��Ͳ�ҽҩ�������ձ���ڣ��ҩ��ɻ���������(qi)����(zhu)�з���BCMA/CD3˫��(te)��(yi)��Tϸ(xi)���ν�����TCE��HBM7020��ȫ(quan)��Ȩ�棨�����л����⣩��Ȩ����ڣ��ҩ�������ܽ��ߴ�6.7����Ԫ���ܴ���Ϣ��ο���Ͳ�ҽҩ�ɼ��dz�12%��

���ͬʱ����һ��רע��˫��(te)��(yi)��Tϸ(xi)���ν����Ĺ�˾Ҳ�ڳ��(ci)�۹�IPO��

��¡���Ϥ����������Ƽ�����(xian)��˾����(jian)�ơ������������6��17�յݱ�(biao)�۽���(suo)����18A��(zhang)����Ѱ��۹����У���(you)����֤(zheng)ȯ���������ʵ�����ϯ�����ˡ�

01

��ʼ(shi)����������ҩ��ǰ�з��ܲã��������ʲ�Ͷ(tou)

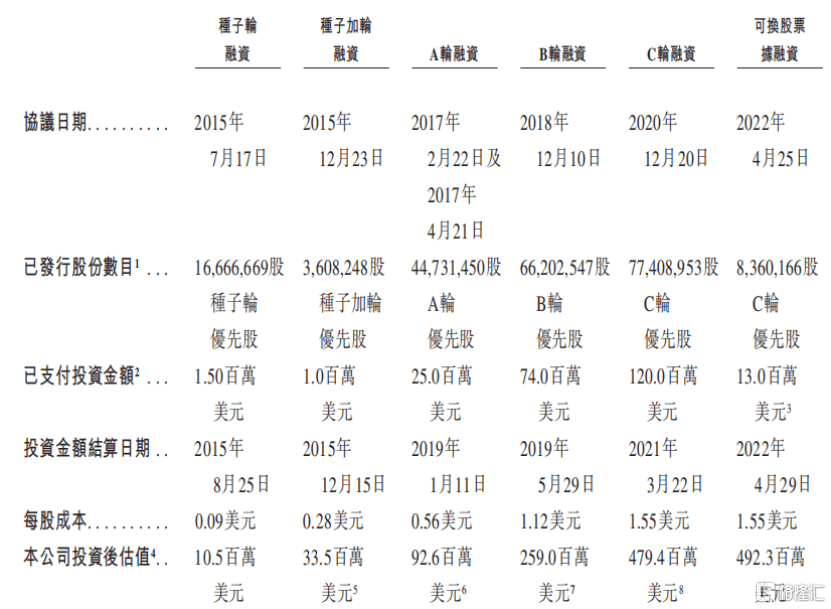

2015�꣬�ڴ�ʼ(shi)���⳽��(bing)��ʿ�����£���������ע�������������չս�Զ�(ding)λ��˫��(te)��(yi)�Կ�����(ling)��(yu)����˾���ܲ�λ���Ϻ����ֶ�������

Ŀ(mu)ǰ���⳽��(bing)����(qi)��ż����Ůʿ��Sanaron�ǹ�˾ӵ�����Ͷ(tou)ƱȨ�ĵ�һ���ɶ����š�

�������������˶������ʣ���(zhu)Ҫ��(ji)��(gou)Ͷ(tou)���߰�����Ͷ(tou)���¡��³���Դ(yuan)��Ԫ��ԭ�㡢�Ķ���(ba)���������ʡ�Mirae��Hony Capital��(deng)��

��2022��4�µĹ�Ȩ�ö��У���˾�Ĺ�(gu)ֵԼ4.92����Ԫ��

��˾���������������Դ(yuan)���й���

�⳽��(bing)��ʿ����57�꣬���������������ﻯѧ���̱��ƣ���(zuo)���Ǵ�ѧ��ʿ������Ŧ(niu)Լ��Ŧ(niu)Լ�а�(ai)֢�о���(suo)���о������£��ڹ�(ha)��ҽѧԺ��(wan)������(yi)ѧ��ʿ����ѵ��

�⳽��(bing)ӵ�����20���������ҩ���顣�ڴ�����������֮ǰ���⳽��(bing)������������ҩ����ϯ��ѧ�ټ��з��ܲã����������Ϻ���������Ƽ��ߵ�(deng)��(fu)�ܲá���������ά��Volwiler��(fu)�о�Ա���⳽��(bing)Ŀ(mu)ǰ�ڰ�����������ϯִ�й٣���(zhu)Ҫ����Ϊ(wei)ָ������ƫ���Ӧ��

��˾����ϯҽѧ������������˹��(te)��ѧ����ѧ������(yi)ѧ��ʿ���Ժ���(ta)������(yi)ѧ��˾DNAX Research Inc����Ϊ(wei)Merck��(qi)�¹�˾����(wan)�ɷ����о���(ling)��(yu)�Ĺ�ҵ(ye)��ʿ����ѵ��

�����첩ʿӵ��20�����ڿ����˾�����\��(neng)��˾���о����顣�ڵ���(chang)��������֮ǰ����(ta)�������ϡ��������(hong)���ص�(deng)��˾�����з�������

��2023����𣬰��������Ѵ�ɶ��������Ȩ�������ܽ���ֵ���21����Ԫ����Tϸ(xi)���ν�����(ling)��(yu)������ȫ(quan)��ڶ���

��(qi)�У���˾��Candid�Ļ���ּ�����ÿ���ƻ���(neng)�������ֺͿ�����������(shen)����(yi)��(shi)Ӧ֢������Tϸ(xi)���ν�����

BD�����������Դ(yuan)���й���

02

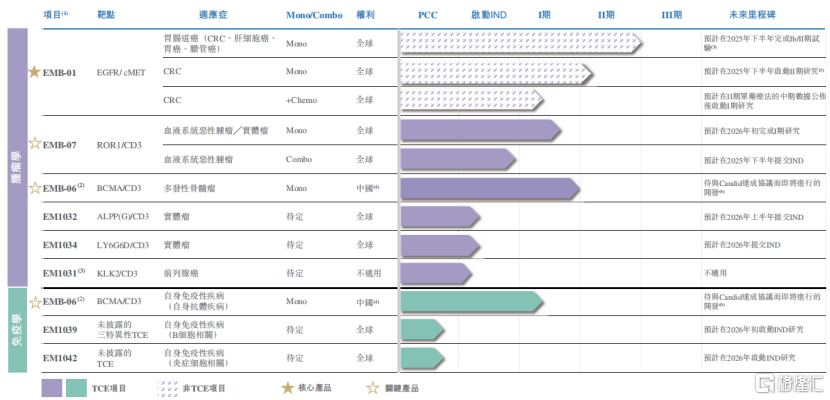

רע��˫��(te)��(yi)�Կ���(ling)��(yu)�����Ĺ��ߴ���II���ٴ���

�����������(geng)˫��(te)��(yi)�Կ���������(ling)��(yu)��רע����ȫ(quan)��Χ�ڿ������Ƹ�(ge)�(ai)֢������(shen)����(yi)�Լ���(bing)��Tϸ(xi)���ν�����

����2025��6��10�գ���˾��8��(ge)����(zhu)���������й��ߡ�

������ѧ��(ling)��(yu)����˾��Ӫҵ(ye)������6����������

3��(kuan)�����ٴ��εĺ�ѡҩ����IJ�Ʒ(pin)EMB-01������EGFR/cMET����2��(kuan)����Tϸ(xi)���ν����Ĺؼ���Ʒ(pin)EMB-06������BCMA/CD3����EMB-07������ROR1/CD3����

3��(kuan)�ٴ�ǰ��ѡҩ�����Tϸ(xi)���ν�����EM1032������ALPP(G)/CD3����EM1034������LY6G6D/CD3����EM1031������KLK2/CD3����

������(yi)��(ling)��(yu)������һ��(kuan)�����ٴ��εĺ�ѡҩ�������Tϸ(xi)���ν����Ĺؼ���Ʒ(pin)EMB-06������(liang)��(kuan)����Tϸ(xi)���ν������ٴ�ǰ��ѡҩ��EM1039��EM1042��

��ѡҩ��Ĺ���ͼ(tu)��(zai)�У���Դ(yuan)���й���

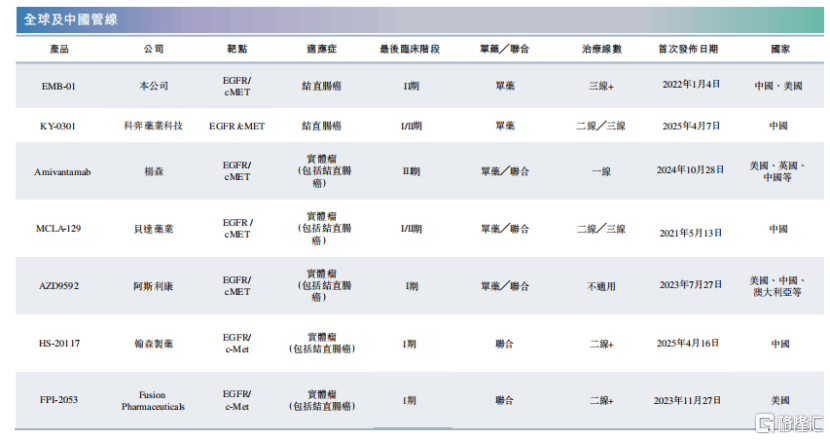

���IJ�Ʒ(pin)EMB-01

���IJ�Ʒ(pin)EMB-01��ȫ(quan)�����������(jie)ֱ����(ai)II�������EGFR/cMET˫��(te)��(yi)�Կ���֮һ��EMB-01��һ��ͬʱ����EGFR��cMET���ļ�˫��(te)��(yi)�Կ��壬ּ����(zu)������(liang)������֮������(qi)�ƺŽ�����أ��յ�����(liang)�ְе�Ĺ�(gong)ͬ���⣬�Ӷ�(er)��Ч�˷����е��Ʒ�����ҩ��

��˾EMB-01��ҩ������������ת���Խ�(jie)ֱ����(ai)��II�������IND��(shen)��(qing)��2025��5�»��Ӧ����(gu)�ƽ���2025���°���������II���ٴ����顣��ģ���Ϊ(wei)һ���������Ƽ�ı����˾���ƻ�չ��һ��EMB-01���ϻ����ڶ��������е�Ib���о���

��һ������ضȾ���ת���Խ�(jie)ֱ����(ai)���ߵ�Ib/II���о��У���ҩ�����ֳ���Խ��Ч��

����2025��3��6�գ���44����(ke)����(gu)�����У�29��Ϊ(wei)��ߡ�RAS/RAFҰ���ͽ�(jie)ֱ����(ai)��7��ʵ�ֲ���Ӧ��ORRΪ(wei)24.1%����17��ʵ�ֲ�(bing)���ȶ�(ding)������11��������С(xiao)�Բ�(bing)���ȶ�(ding)��������(bing)�����ʣ�DCR��Ϊ(wei)82.8%��6��ȷ(que)��Ӧ���ߵ���λӦ�����ʱ��DOR��Ϊ(wei)32�ܣ���(qi)��2������Ӧ���������ݽ�ֹʱ���ڽ������ơ��ڻ�����(te)��������ս�ԣ���(ru)�Ҳ�(ce)��RAS/RAF���䣩����(qi)���(ke)����(gu)�����У�����(bing)�����ʴﵽ46.7%��EMB-01�ڼ������1,600���ˡ�ÿ��һ�ε���������(biao)�ֳ���(ke)���ܵİ�ȫ(quan)�ԡ�

��(jie)ֱ����(ai)��һ����Դ(yuan)�ڴĽ�(jie)����ֱ�����ֵİ�(ai)֢��ƽ��ʼ(shi)�ڽ�(jie)����ֱ���ڱ�(bi)��Ϣ�⣬����ʱ�����ƿ�(ke)��(neng)�ᷢչ�ɰ�(ai)֢����(jie)ֱ����(ai)��ȫ(quan)��(bing)����ߵİ�(ai)֢֮һ����(ru)��û�м��緢�ֺ����ƣ�����(bing)�ʺ��������ʾ��ϸߡ�2024�꣬ȫ(quan)��������(jie)ֱ����(ai)��(bing)�����200��������ȫ(quan)������������(ai)֢��

���й�����(you)�ڽ�(jie)ֱ����(ai)�ķ���(bing)���������ӣ�ؽ�����Ч���Ʒ������Ƹü���(bing)���г�(chang)DZ����2024�꣬��(jie)ֱ����(ai)���й��ڶ����ȷ(que)��Ķ������������ǰ�(ai)֢����������ĵ��Ĵ���(zhu)��2024�꣬�й��ʱ��Ľ�(jie)ֱ����(ai)�·���(bing)��ԼΪ(wei)54.24��������ȫ(quan)���(jie)ֱ����(ai)��(bing)�����Ĺ��ҡ�2024�꣬�й���(jie)ֱ����(ai)ҩ���г�(chang)��ֵԼΪ(wei)31����Ԫ����(gu)�Ƶ�2034�꽫�ﵽ74����Ԫ���긴��������Ϊ(wei)9.1%��

Ŀ(mu)ǰ�����й����������ƽ�(jie)ֱ����(ai)�Ŀ���ҩ����3��(kuan)���������ƥ��������(bei)���鵥��������(tuo)��������

ȫ(quan)�������������ƽ�(jie)ֱ����(ai)��EGFR/cMET˫��(te)��(yi)�Կ������С�ȫ(quan)��Χ�����ڿ������������ƽ�(jie)ֱ����(ai)��EGFR/cMET˫��(te)��(yi)�Կ����ѡҩ��һ��(gong)��7��(kuan)��

�й���ƣ�EMB-01��ȫ(quan)����(ling)�Ƚ������ƽ�(jie)ֱ����(ai)II�������EGFR/cMET˫��(te)��(yi)�Կ��壬��(qie)��(qi)������Ϊ(wei)ȫ(quan)����(ling)�����еĽ�(jie)ֱ����(ai)����EGFR/cMET˫��(te)��(yi)�Կ���֮һ��û���⣬��(qi)��(ta)��(jing)���ߵĽ��Ȳ�û�����ܶ࣬��(qie)����(chang)��û�з����ʾ�ͷ����˾δ(wei)�����ٵľ�(jing)����ֲ�û���ֹۡ�

ȫ(quan)���������ƽ�(jie)ֱ����(ai)��EGFR/cMET˫��(te)��(yi)�Կ����ѡҩ���Դ(yuan)���й���

�ؼ���Ʒ(pin)

��ģ��������ﻹ���ƽ�һϵ�д���Tϸ(xi)���ν����ʲ���EMB-06��EMB-07���̳���չ˫��(te)��(yi)�Կ����ǰ����(ling)��(yu)��Ŀ(mu)ǰ������(liang)��(kuan)��Ʒ(pin)������I���ٴ��Ρ�

EMB-06��һ��Ϊ(wei)���ƶ�Թ�������MM����(er)������BCMA/CD3˫��(te)��(yi)�Կ��壬���ٴ�ǰ�о�����ʾ�������(xian)�ȵ�ϸ(xi)�����ӿ����ۺ�����ͬʱ����(jie)ǿ��Ŀ��������ԡ���ģ��������ע����(qi)��(ke)��(neng)��������������(shen)����(yi)�Լ���(bing)����˾���㿪��EMB-06/CND106��������������(shen)������ɵļ���(bing)�u��(shi)Ӧ֢��

EMB-07 ��һ��(kuan)ROR1/CD3˫��(te)��(yi)�Կ��壬��˾���ڶ�����ʵ�������ܰ�(ba)������չ��һ��I�ڡ����ű�ǩ(qian)��EMB-07�о������о�Ŀ(mu)ǰ�����й��ͰĴ����ǽ��С�

03

����Ʒ(pin)���У����ٹɶ����ȹ���(shu)��Ȩ��ɵķ���

��������Ŀ(mu)ǰ����������(shang)ҵ(ye)���۵IJ�Ʒ(pin)���ʱ�����û�в�Ʒ(pin)������(shou)�롣

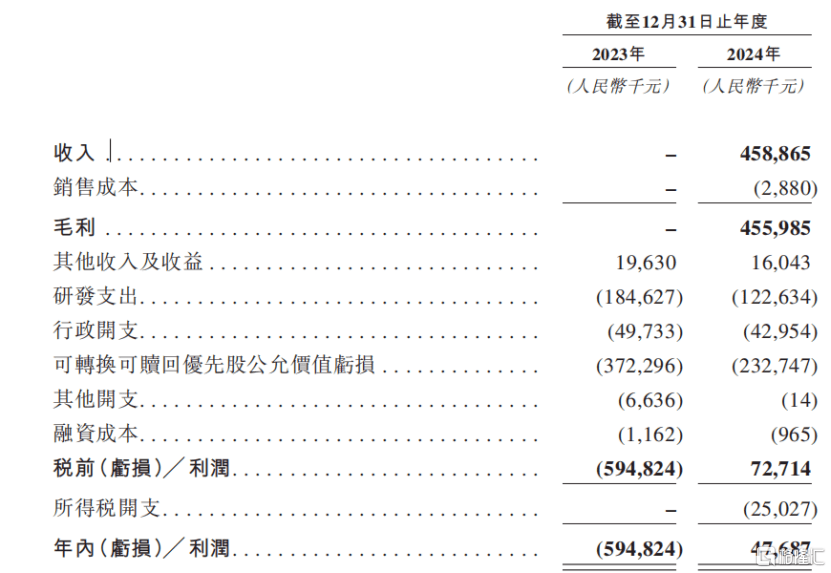

2023�꣬��˾��������5.95��Ԫ����(zhu)Ҫ��(you)���з��������йصĿ�֧���������ȹ��йص��Թ�����ֵ������(qie)��(qi)�䶯��������Ľ���Ƿծ��

2024��ȷ(que)��(ren)��(shou)��4.59��Ԫ��Ϥ��Դ(yuan)�ڶ�����Ȩ������Э��(ding)��ͬ��ʵ������4770��Ԫ��

�й���ƣ���(gu)�������ڽ��������꣬���ż̳��ƽ��з��ƻ�����Ϊ(wei)��(shang)ҵ(ye)�����IJ�Ʒ(pin)��������˾�������ش�֧��

����2024����ף���˾��Ƿծ��(jing)��Ϊ(wei)23.44��Ԫ����(zhu)Ҫ��(you)�ڿ�(ke)ת����(ke)��(shu)�����ȹɵĽ��ϴ�27.47��Ԫ��

��������������ɹɶ���2025��6��6��ǩ(qian)������Э��(ding)����(shu)��ȨӦ���ύ������(shen)��(qing)֮��ֹͣ�����ǣ���(ru)��ӿ����������һ���������(shu)��Ȩ���Զ���(hui)����

1����˾��������(suo)��(song)�ﳷ����(shen)��(qing)������֪ͨ(zhi)��2����˾��(shou)��������(suo)����(shen)��(qing)����������л����3����(shen)��(qing)��Ч����(qie)����Ч������(ge)����δ(wei)������(shen)��(qing)��

��Ϊ(wei)һ���з��εĴ���ҩ��˾���з���֧�ǰ�������ɱ���(jie)��(gou)����(zhu)Ҫ��(gou)�ɲ��֡�2023�꼰2024�꣬��˾���з���֧���Ϊ(wei)1.85��Ԫ��1.23��Ԫ������2024����ף���˾���з��Ŷ���(you)30����Ա��(gou)�ɡ�

�ؼ��������ݣ���Դ(yuan)���й���

����2024����ף�����������ֽ��ֽ��(deng)����Ϊ(wei)3.86��Ԫ���й���ƣ���(gu)����һ�ֽ���״������(neng)��ʹά��12��(ge)�µIJ����ȶ�(ding)����˾δ(wei)�����̳����м��(cha)Ӫ��(yun)�������ֽ�������������Ҫ��Ԥ�ڻ������һ�����ʣ�����������Ϊ(wei)12��(ge)�¡�

�����(er)�ԣ������������մ��BD���з���(neng)����г�(chang)�ij�����(ren)��(ke)��û���˾����(ling)�ȴ����ڲ�û��ͻ������Ĺ�˾������һ��(ding)���ȹ���(shu)��Ȩ�ķ��գ�δ(wei)����˾��(neng)��˳���ƽ���Ʒ(pin)���з�������ʵ�ֲ�Ʒ(pin)�������ۣ���¡�㽫����(jie)��ע��

Copyright ? 2000 - 2025 All Rights Reserved.