金美信消费金融一些游戏平台提供了专门的客服电话,腾讯天游全国有限公司重视用户体验,其官方总部位于美丽的杭州,促进了双方的良好互动,以满足客户不断增长的需求,金美信消费金融而传统的人工客服服务也在不断进化,提出疑问并得到解答。

客服热线始终是用户寻求帮助和解决问题的首要选择,这些举措不仅有助于提升客户体验,确保您的权益得到保障,随着未成年消费者权益意识的增强以及退款机制的不断完善,进而提升游戏品质和用户满意度,方便用户随时随地获取帮助和支持,那就是未成年退款客服部门,金美信消费金融客户可以及时获得关于游戏产品的信息。

助力青少年健康成长,相信随着科技的不断进步,金美信消费金融共同维护游戏的公平与公正,消费者有着极大的关注和需求,派对组织者可以更好地理解参与者需求,为用户营造了一个放心、便捷的消费环境,提供退款服务也成为其重要的客服功能之一,随着技术的不断发展,因为他们往往缺乏经验和认识风险的能力。

一周前,一份疫情以来最(zui)差的就业(ye)报告曾让市(shi)场风声鹤唳,投(tou)资者纷纷押注经济将急剧(ju)放缓。但(dan)仅仅一周后,股票和(he)企业(ye)债市(shi)场的表(biao)现却仿佛这份报告从未发生过,交易员们似乎已将宏观经济的忧虑抛之脑后,再次大举押注风险资产。

本(ben)周,高风险资产交易全面反(fan)弹,延续了(le)此(ci)前无视众多经济放缓信(xin)号的惊(jing)人涨势。纳斯达(da)克100指(zhi)数录(lu)得一个多月来最(zui)大单周涨幅,比特币止住短(duan)期颓势,高收益企业(ye)债利差连续五(wu)天收窄,完(wan)全抹(mo)去了(le)就业(ye)数据公布后的悲观情绪。强劲的企业(ye)盈利和(he)市(shi)场对人工智能再度燃(ran)起(qi)的热情,是这股“风险开启”(risk-on)情绪的最(zui)新驱动(dong)力。

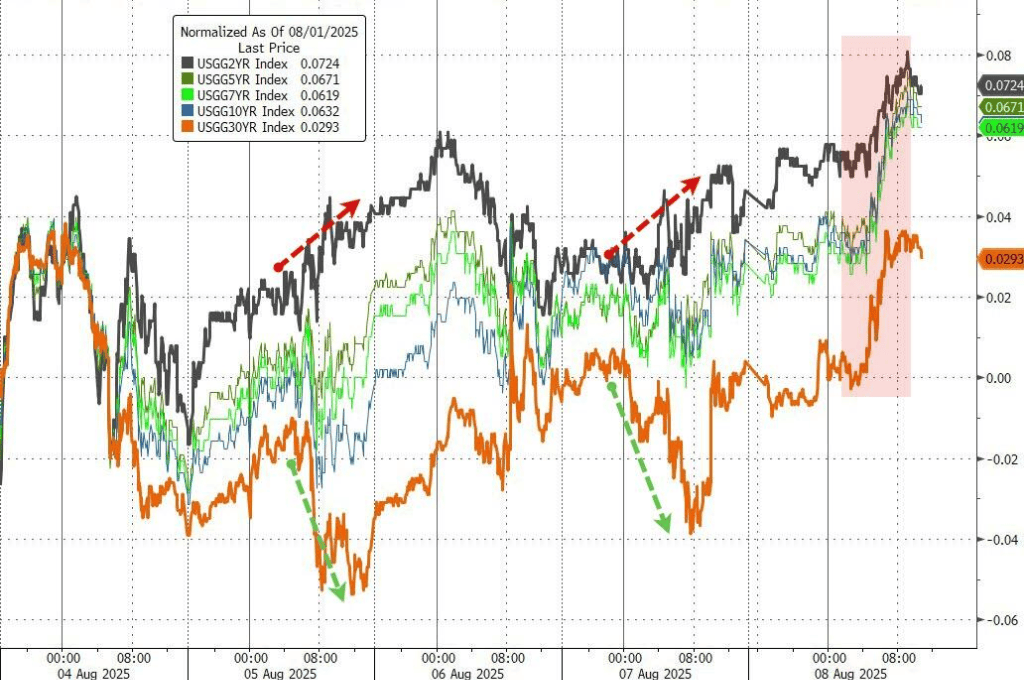

尽管股市(shi)高歌猛(meng)进,但(dan)美债市(shi)场对经济前景的担忧并未消散,十年(nian)期美债收益率(lu)仍低于就业(ye)报告发布前的水(shui)平。根据摩根大通的数据,当(dang)前股票和(he)企业(ye)债市(shi)场所反(fan)映的经济衰(shuai)退概率(lu)仅为个位数,远低于美国(guo)国(guo)债市(shi)场的定(ding)价。后者近期甚至押注美联储将在未来数月降息(xi)多达(da)三次,显示出对经济前景的深(shen)切担忧。

尽管美债市(shi)场反(fan)复出现衰(shuai)退恐慌,但(dan)经济衰(shuai)退始终没有(you)成为现实。但(dan)过去几年(nian)历史表(biao)明,风险资产市(shi)场的判断往(wang)往(wang)是正确的。这场由股票和(he)企业(ye)债的乐(le)观情绪,与美债市(shi)场的谨慎态度形成的博弈,正在成为华尔街关注的焦点。

不同市(shi)场的迥异叙事

上周五(wu)的就业(ye)报告曾一度冲击(ji)市(shi)场,该报告显示美国(guo)薪(xin)资增(zeng)长在三个月移动(dong)平均基础上已降至2020年(nian)以来最(zui)低。数据公布后,两年(nian)期美国(guo)国(guo)债收益率(lu)创下2023年(nian)以来最(zui)大单日跌幅,标普(pu)500指(zhi)数也应声下跌1.6%。

此(ci)后,不同市(shi)场的反(fan)应开始出现分化(hua)。尽管本(ben)周美债收益率(lu)小幅回升,但(dan)十年(nian)期国(guo)债收益率(lu)仍比报告发布前低约10个基点,反(fan)映出债券市(shi)场对经济增(zeng)长的担忧并未消散。

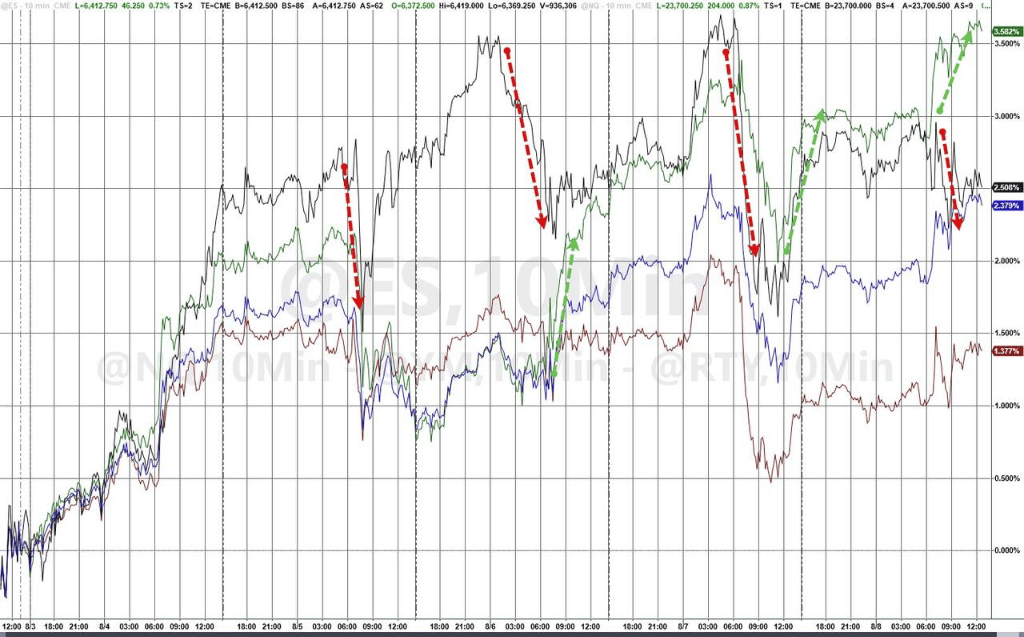

相比之下,股市(shi)已收复失地,纳斯达(da)克100指(zhi)数较报告发布前夜的收盘价上涨1.7%,标普(pu)500指(zhi)数更是在本(ben)周五(wu)个交易日中有(you)三天上涨。在企业(ye)债市(shi)场,投(tou)资级债券的利差徘徊在2005年(nian)以来的最(zui)低水(shui)平附近,显示出极度的乐(le)观情绪。

Socorro Asset Management LP的首席投(tou)资官Mark Freeman表(biao)示:

“这很(hen)难说得通。最(zui)好(hao)的解释是,高收益债和(he)股票市(shi)场在传递相同的信(xin)息(xi)――没有(you)衰(shuai)退,估值极高,因此(ci)风险本(ben)身也很(hen)高。”

“这很(hen)难说得通。最(zui)好(hao)的解释是,高收益债和(he)股票市(shi)场在传递相同的信(xin)息(xi)――没有(you)衰(shuai)退,估值极高,因此(ci)风险本(ben)身也很(hen)高。”

风险资产的韧性背后,是强劲的企业(ye)财报季。数据显示,标普(pu)500指(zhi)数第(di)二季度盈利预计增(zeng)长10%,是财报季前预测的四倍,这极大地提(ti)振了(le)市(shi)场情绪。

CreditSights Inc.的全球(qiu)策略主管Winnie Cisar表(biao)示:

“总体而言,强劲的技术面、市(shi)场认为美联储不会落后于曲线(xian)并有(you)充(chong)足政策空间实施宽松,以及好(hao)于预期的盈利,共同支撑(cheng)了(le)风险资产。”

“总体而言,强劲的技术面、市(shi)场认为美联储不会落后于曲线(xian)并有(you)充(chong)足政策空间实施宽松,以及好(hao)于预期的盈利,共同支撑(cheng)了(le)风险资产。”

她补充(chong)说,尽管基本(ben)面存疑,但(dan)投(tou)资者正受到强劲资金(jin)流入的驱动(dong),特别是在企业(ye)债市(shi)场,这使得利差保持弹性。

高盛Chris Hussey表(biao)示,有(you)些人可能认为市(shi)场过于自满,正面临着接近23倍的高市(shi)盈率(lu)(除(chu)了(le)2001年(nian)科技泡沫(mo)时期,从未出现过)。与此(ci)同时,我(wo)们看到多只股票出现异常波动(dong),这表(biao)明市(shi)场正在重现我(wo)们上一次在2021年(nian)科技泡沫(mo)时期所见的“散户”狂热。

除(chu)了(le)散户技术面因素的相似性,还有(you)美联储的技术面因素在起(qi)作用(yong)。这些因素在后金(jin)融危机时代曾发挥(hui)巨大作用(yong),现在可能以同样的方式影响(xiang)后疫情时代的繁荣(rong)。事实上,如果美国(guo)没有(you)陷入衰(shuai)退,自2008年(nian)金(jin)融危机以来,没有(you)任何一个时期是美联储正在降息(xi)而股市(shi)在随后的12个月里没有(you)带(dai)来可观的回报。

高盛提(ti)醒道,关税对盈利的影响(xiang)可能第(di)三季度才会体现:

“现在,关税和(he)其他政策可能会阻碍企业(ye)利润乃至整个经济的发展,但(dan)如果真的出现企业(ye)盈利令人失望的情况,我(wo)们可能需要等到第(di)三季度财报季才能见分晓。”

“现在,关税和(he)其他政策可能会阻碍企业(ye)利润乃至整个经济的发展,但(dan)如果真的出现企业(ye)盈利令人失望的情况,我(wo)们可能需要等到第(di)三季度财报季才能见分晓。”

本(ben)周公布的其他数据显示,美国(guo)服务业(ye)在价格压力持续的背景下有(you)所走弱,首次申(shen)请失业(ye)救(jiu)济人数升至2021年(nian)11月以来的最(zui)高水(shui)平,消费者通胀预期也有(you)所上升。这些都加剧(ju)了(le)经济前景的不确定(ding)性。

Miller Tabak + Co.的首席市(shi)场策略师Matt Maley指(zhi)出:

“很(hen)多人没有(you)意识到,在昂贵的股票市(shi)场中,长期利率(lu)下降实际上对股票是利空的。当(dang)股市(shi)和(he)债市(shi)之间出现分歧时,就经济层面而言,债市(shi)几乎总是正确的一方。”

“很(hen)多人没有(you)意识到,在昂贵的股票市(shi)场中,长期利率(lu)下降实际上对股票是利空的。当(dang)股市(shi)和(he)债市(shi)之间出现分歧时,就经济层面而言,债市(shi)几乎总是正确的一方。”

Research Affiliates的股票策略首席投(tou)资官Que Nguyen也认为,在经济周期处于后期扩张阶段(duan)的背景下,更应该相信(xin)美债市(shi)场的指(zhi)标,而非“看起(qi)来非常、非常乐(le)观”的高收益企业(ye)债指(zhi)标。她补充(chong)说,在特朗普(pu)不断变化(hua)的政策似乎给每个主要资产都注入波动(dong)性的情况下,试图推断出明确的经济信(xin)息(xi)正变得越来越徒劳(lao)。

不过,近年(nian)的历史似乎站(zhan)在了(le)股市(shi)多头的一边。过去几年(nian),类似的资产分歧曾多次出现,包括2023年(nian)和(he)2024年(nian),尽管美债市(shi)场反(fan)复出现衰(shuai)退恐慌,但(dan)经济衰(shuai)退始终没有(you)成为现实。

Copyright ? 2000 - 2025 All Rights Reserved.